Apa sampeyan ngerti carane ngetung biaya barang sing diprodhuksi? Mangkene carane sampeyan bisa nindakake.

Biaya produksi barang minangka bagean penting saka bisnis. Mulane, nglacak biaya kasebut penting. Iki amarga mbantu ndeleng manawa perusahaan entuk bathi utawa ora.

Sumber Leeline minangka pionir ing manufaktur produk. Sayange, ing pengalaman kita luwih saka sepuluh taun, kita wis weruh akeh wong ngetung prakiraan biaya salah.

Amarga iku, kita mutusake kanggo ngumpulake pandhuan sing ngemot informasi sing ana gandhengane karo COGM.

Ing pandhuan iki, sampeyan bakal sinau apa COGM lan carane sampeyan bisa ngetung. Nggulung terus!

Apa sing diarani Cost of Goods Manufactured (COGM)?

Cost of Goods Manufactured (COGM) digunakake ing akuntansi manajerial. Iku kalebu statement / jadwal sing nuduhake total biaya produksi. Kajaba iku, nawakake biaya sing ditindakake sajrone produksi sajrone wektu tartamtu.

COGM kalebu macem-macem biaya. Contone, ana biaya tenaga kerja langsung lan biaya bahan langsung. Banjur, ana uga biaya overhead produksi produk.

Napa COGM penting?

Saiki, perusahaan nyoba nglacak total biaya. Iki mbantu perusahaan ndeleng manawa total biaya produksi diimbangi karo dodolan.

Salah sawijining conto yaiku biaya barang sing diprodhuksi yaiku, perusahaan duwe dodolan $100,000, lan rega barang sing didol $50,000.

Yen perusahaan duwe informasi kaya iki, sing bakal nyoba nyuda tenaga kerja, bahan langsung, lan biaya produksi total. Dadi COGM menehi metrik rinci, lan mulane penting banget.

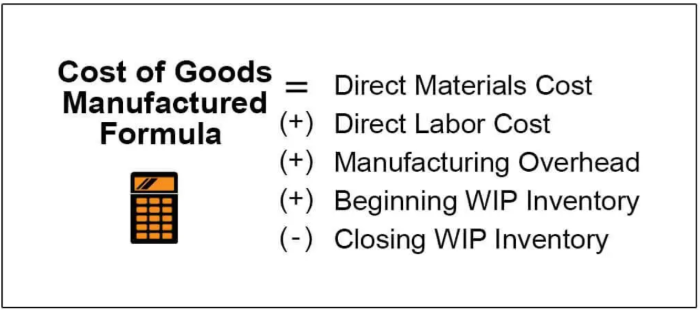

Formula COGM

Ayo kita pirembagan babagan rumus sing digunakake kanggo ngetung Biaya Barang Diproduksi.

COGM= Biaya Bahan Langsung + Tenaga Kerja Langsung + Overhead Manufaktur + Persediaan Wiwitan ing Progress (WIP) - Persediaan Ending Work In progress (WIP)

Kepiye Cara Ngitung Biaya Barang Diproduksi (COGM)?

Ing bagean ndhuwur, kita wis kasebut rumus kanggo ngitung COGM. Nanging ing bab iki, aku bakal mulang sampeyan carane nggunakake rumus kasebut lan ngetung COGM sampeyan kanthi gampang. Kajaba iku, sampeyan bakal sinau makna saben metrik sing digunakake ing formula biaya barang sing diprodhuksi.

1. Biaya Bahan Langsung

Biaya bahan langsung kalebu bahan mentah reregan. Yen sampeyan pengin ngetung biaya bahan langsung, iki sing sampeyan butuhake.

Biaya bahan langsung = Miwiti Persediaan Bahan Baku + Biaya Bahan Baku sing dituku - Persediaan Bahan Baku pungkasan.

2. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja yaiku biaya sing kalebu karya sing ditindakake dening tenaga kerja. Kanggo ngetung biaya iki, njupuk jumlah total jam. Banjur, tikelake kanthi tarif saben jam.

Biaya Tenaga Kerja Langsung = Jumlah jam X tingkat upah saben jam

3. Overhead Manufaktur

Biaya produksi / overhead kalebu biaya sing ora ana gandhengane karo produksi. Contone, lem sing digunakake, pengadaan sandpaper, asuransi, lan pajak.

Overhead pabrik = Biaya bahan ora langsung + biaya tenaga kerja ora langsung + pajak + asuransi

4. Total Biaya Manufaktur

Kabeh biaya kasebut ing ndhuwur menehi total biaya produksi

Total Biaya Produksi = Tenaga Kerja Langsung + Biaya Bahan Langsung + Biaya overhead pabrik

5. Miwiti lan Mungkasi WIP Inventarisasi

Sampeyan uga kudu njupuk inventaris WIP wiwitan lan inventaris WIP pungkasan. Persediaan WIP yaiku biaya bahan sing ora digunakake ing produksi sajrone periode akuntansi. Sawise nilai kasebut, sampeyan bisa nyelehake kabeh nomer ing rumus manufaktur barang lan mindhah item kasebut menyang akun persediaan barang sing wis rampung.

COGM=Total Manufaktur + Wiwitan WIP- WIP pungkasan

Nggolek Agen Sumber China Paling Apik?

Leeline Sourcing mbantu sampeyan nemokake pabrik, entuk rega sing kompetitif, tindakake produksi, njamin kualitas lan ngirim produk menyang lawang.

Conto

Ayo pirembagan babagan carane sampeyan bisa ngetung biaya barang sing diprodhuksi kanthi nyebutake conto perusahaan furnitur lan proses produksi.

Biaya tenaga kerja ana gandhengane karo teknisi, tukang listrik, lan buruh sing digunakake. Teka total $135,000

Biaya overhead pabrik pabrikan mebel kalebu kertas sing digunakake, lem sing digunakake, stapler, alat tulis, asuransi lan gunggunge $150,000.

Lembaran baja, pabrik las, bantalan, kabel, lan terminal teka ing biaya Bahan Langsung lan $ 150,000.

Banjur, wiwitan WIP persediaan (Biaya barang sing durung rampung ing periode akuntansi) lan biaya WIP pungkasan yaiku $35,000 lan $45,000, masing-masing.

Saiki ayo miwiti pitungan. Aja kuwatir. Sampeyan ora perlu dadi ahli matematika kanggo ngetung COGM sampeyan. Kita mung bakal nggunakake kabeh nilai aku kasebut ing ndhuwur ing biaya rumus diprodhuksi barang.

COGM= $135,000 + $150,000 + $35,000+ $150,000 – $45,000

COGM = $425,000

Keuntungan saka COGM

Ana akeh keuntungan kanggo biaya barang sing diprodhuksi. Iki amarga nilai kasebut menehi wawasan sing rinci babagan bisnis kasebut. Contone, kalebu biaya produksi lan bahan mentah sing digunakake. Kajaba iku, uga kalebu laporan keuangan, laporan penghasilan, barang sing wis rampung, lan apa sing ditindakake perusahaan.

Perusahaan bisa ndeleng manawa biaya kasebut mundhak utawa mudhun. Akibaté, ngatur biaya sing ana hubungane karo produksi saiki luwih gampang. Iku ngidini kula kanggo nyedhiakke budget kita bener uga.

Nanging, ora mung iku sing ditawakake COGM. Sawetara keuntungan liyane yaiku:

● Mbisakake bisnis kanggo ngrancang strategi rega

● Nyedhiyani biaya nyata related kanggo Manufaktur

● Nyedhiyakake wawasan rinci babagan panyimpenan lan produksi inventaris

● Iku mbantu ing klasifikasi biaya ngrekam beyo

● Nglacak tingkat upah saben jam lan total biaya produksi

COGM vs COGS

Kaya COGM, ana istilah liyane sing digunakake. Yaiku Biaya Barang sing Didol (COGS). Ing wiwitan, rong istilah iki katon padha. Nanging, padha ora padha lan ora kudu bingung karo saben liyane.

Aku wis mulang prabédan antarane loro iki kanggo taun saiki. Dadi yen sampeyan ora pengin bingung, kaya umume klienku, banjur maca.

COGS kalebu nggawe produk saka bahan mentah, pengiriman, panyimpenan, lan tingkat tenaga kerja. Cost of Goods Sold (COGS) yaiku biaya sing mung digandhengake karo produk sing wis rampung lan didol ing pasar. Iki menehi bathi bathi reged nalika dikurangi saka revenue perusahaan.

Pitakonan babagan COGM

1. Apa biaya barang sing diprodhuksi ing akuntansi?

Cost of Goods Manufactured minangka istilah sing digunakake ing kategori akuntansi. COGM nuduhake total biaya sing gegandhengan karo manufaktur item. Uga kalebu mindhah barang sing wis rampung menyang inventaris barang rampung ing periode akuntansi sing disetel.

2. Apa sing kalebu ing biaya barang sing diprodhuksi?

Biaya barang sing diprodhuksi kalebu saben biaya sing dibutuhake kanggo nggawe produk. Contone, ing ngisor iki sawetara biaya sing ana gandhengane karo COGM:

● Biaya Pabrik Langsung

● Biaya Pabrik Overhead

● Biaya Tenaga Kerja

● Biaya akun inventaris wiwitan WIP

● Mungkasi biaya persediaan WIP

3. Apa Work In Process Inventory (WIP)?

Work in process inventory minangka istilah sing digunakake kanggo nyebut biaya produk sing isih ana ing produksi. WIP biasane digunakake ing pungkasan periode akuntansi utawa nalika periode akuntansi anyar diwiwiti.

4. Apa kekurangane Biaya Produksi Barang?

Ana sawetara kekurangan sing ana gandhengane karo biaya barang sing diprodhuksi. Sawetara kekurangan kasebut yaiku:

● Sawise perusahaan mbenerake biaya, kudu nggawe jumlah persediaan sing dipilih.

● Kadhangkala pitungan biaya sing salah bisa mengaruhi bathi bathi lan nyebabake biaya sing luwih dhuwur.

Apa Sabanjure

Biaya Barang Diproduksi minangka istilah sing penting ing bisnis produksi. COGM nggabungake faktor kayata biaya tenaga kerja / bahan. Kajaba iku, uga duwe persediaan WIP lan biaya produksi overhead.

Cost of Goods Manufactured ngidini perusahaan ngrancang strategi rega. Kajaba iku, menehi biaya nyata sing ana gandhengane karo manufaktur lan mbantu ngatur persediaan.

Yen sampeyan anyar ing COGM, sampeyan bisa ngunjungi kaca layanan kita kanggo informasi luwih lengkap.