Hoyong ningali kana kauntungan bisnis anjeun? Lamun enya, Anjeun mimitina kudu ngarti kumaha carana ngitung biaya barang dijual.

Janten jalma bisnis, anjeun kedah parantos lami diajar pilar bisnis utama sapertos ngadamel peta jalan anu sampurna pikeun bisnis anjeun sareng terang kumaha milarian pabrik. Masih, seueur anu kedah diajar sareng ngawangun bisnis anjeun kuat.

Anjeun tiasa langkung ngandelkeun kami pikeun pamahaman éta sabab urang Cina pausahaan sourcing kalawan leuwih dasawarsa pangalaman. Lantaran kitu, kami tiasa nungtun anjeun langkung saé dina hal-hal anu aya hubunganana sareng bisnis, kalebet COGS.

Dina artikel ieu, urang bakal ngajajah harti harga barang dijual, pentingna maranéhanana, jeung métode akuntansi keur ngitung biaya barang dijual.

Hayu urang ngamimitian.

Sabaraha Biaya Barang Dijual (COGS)?

Numutkeun kana Wikipedia, COGS nyaeta nilai mawa barang dijual salila periode husus. Ku alatan éta, COGS ogé disebut "biaya penjualan".

COGS kalebet biaya bahan, tenaga kerja, sareng biaya langsung sanés. Sanajan kitu, jumlah ieu teu kaasup expenses langsung. Siga:

- Biaya Salesforce

- Biaya distribusi

Pondokna, hiji-hijina biaya anu aya hubunganana sareng COGS nyaéta biaya anu langsung aya hubunganana sareng barang atanapi produk anu dijual ku perusahaan. Biaya ieu ogé ngarujuk kana biaya langsung anu ditanggung ku perusahaan naon waé nalika ngajual barang atanapi jasa. Biaya langsung ieu lolobana ngeunaan produksi atawa meuli produk. Conto biaya langsung nyaéta tenaga kerja langsung atanapi bahan langsung.

Pentingna COGS dina Usaha

COGS penting pisan pikeun usaha. Éta mangrupikeun métrik penting dina pernyataan kauangan. Alesan? Kusabab aranjeunna dikaluarkeun tina pendapatan perusahaan pikeun ngitung kauntungan kotorna

Éta mangrupikeun bagian tina laporan panghasilan perusahaan dimana biaya langsung aya hubunganana sareng barang atanapi produk anu dijual ku perusahaan.

Tujuan utama pikeun milarian COGS pikeun usaha nyaéta pikeun nangtukeun biaya saleresna barang dagangan anu dijual dina waktos anu tangtu.

Inget, COGS teu kaasup biaya barang dibeuli tapi teu dijual atawa diteundeun dina inventory. Kuring parantos ngarawat CGOS sapertos sistem GPS salami mangtaun-taun. Ngabantosan tim sareng investor kuring pikeun ngalacak sareng ngawas kinerja bisnis.

Métode Akunting pikeun COGS

Nilai COGS gumantung kana metode biaya inventory anu diadopsi ku perusahaan. Pausahaan utamina ngagaduhan tilu jinis metode pikeun ngarékam tingkat inventaris anu dijual dina waktos anu khusus. Kuring bakal nunjukkeun anjeun bédana antara unggal metodeu pikeun ngabantosan anjeun mutuskeun mana anu paling cocog sareng bisnis anjeun.

1. FIFO (Mimiti Asup, Mimiti Kaluar)

2. LIFO (Pamungkas Lebet, Pamungkas Kaluar)

3. Métode Biaya Rata-rata

4. Métode Idéntifikasi Husus (ngan dianggo pikeun inventaris tikét tinggi)

FIFO

Dina FIFO, pausahaan ngajual barang dibeuli atawa dijieun munggaran. Kusabab hargana terus naek kana waktosna, perusahaan tetep ngajual produk anu paling murah heula. Lantaran kitu, COGS anu kacatet condong langkung handap tina metode LIFO.

Panghasilan bersih perusahaan nganggo metode FIFO naek kana waktosna.

LIFO

Barang panganyarna nu ditambahkeun kana inventory di LIFO dijual kaluar munggaran. Sareng, dina waktos naékna harga, produk anu hargana langkung luhur dijual heula. Hasilna, COGS anu langkung luhur kahontal. Nanging, kana waktosna panghasilan bersih perusahaan anu nganggo LIFO turun.

Métode Biaya Rata-rata

Dina metode biaya rata-rata, harga rata-rata sadaya barang saham dianggo pikeun meunteun nilai barang anu dijual. Nanging, tanggal pameseran produk henteu dipertimbangkeun dina metode ieu.

Métode Idéntifikasi Husus

Dina metode idéntifikasi khusus, biaya khusus unggal unit dianggo pikeun ngitung COGS inventaris tungtung pikeun unggal période. Métode ieu ngan ukur dianggo dina industri anu ngajual barang-barang unik-contona, permata unik, perumahan, atanapi mobil.

Pilari milarian supplier Cina anu tiasa dipercaya?

salaku pangalusna agén sumber Cina, urang mantuan Anjeun manggihan pabrik, meunang harga kalapa, nuturkeun nepi produksi, mastikeun kualitas sarta nganteurkeun produk ka panto.

Kumaha Milarian Biaya Barang Dijual?

Investor tiasa mendakan biaya barang anu dijual ku cara nambihan biaya langsung (nyiptakeun produk anu dijual). Éta ogé tiasa daptar COGS saatos pendapatan sareng sateuacan kauntungan kotor perusahaan dina pernyataan panghasilan.

Ieu opat léngkah anu kuring pribadi nyandak pikeun ngabantosan anjeun ngitung biaya barang anjeun dijual.

4 Léngkah-léngkah Ngitung Biaya Barang Dijual

Lamun perlu teuleum saeutik deeper kana rumus biaya barang dijual, anjeun kudu nuturkeun léngkah salajengna keur ngitung COGS.

Biasana, ahli akuntansi sareng pajeg ngurus itungan ieu kalayan bantosan parangkat lunak anu kuat. Nanging, di handap ieu kami ngadaptarkeun opat léngkah anu kedah diémutan ku seueur perusahaan jasa.

Lengkah 1: Mimiti, anjeun kedah tiasa ngaidentipikasi inventaris awal bahan baku. Lajeng, engké on, gawe dina prosés barang rengse (dumasar kana jumlah inventory tungtung taun saméméhna urang).

Lengkah 2: Angka kaluar biaya sakabéh bahan baku dibeuli. Anjeun kudu mertimbangkeun sababaraha hal dina fase ieu, kawas angkutan barang, dagang, jeung diskon tunai.

Lengkah 3: Nangtukeun kasaimbangan tungtung inventory. Kasaimbangan ieu dipendakan ku metode pangajen-inventaris pilihan perusahaan.

Lengkah 4: Pastikeun kaasup unggal biaya langsung produksi sejenna dina pangajen inventory.

Rumus Biaya Barang Dijual

Ngitung biaya barang anu anjeun jual teu mungkin tanpa rumus anu leres. Janten ieu rumus tim kuring sareng kuring parantos dianggo salami mangtaun-taun.

Inventarisasi Awal + Beuli − Inventaris tungtung = Harga Barang Dijual.

Ieu ngarecahna unsur-unsur rumus COGS ieu:

Inventaris mimiti:

Ieu jumlah inventory digulung leuwih (sateuacan periode akuntansi). Periode saméméhna ieu tiasa sabulan atanapi saparapat.

Dibeuli:

Ieu mangrupikeun biaya pameseran anu dilakukeun salami periode akuntansi.

Inventaris tungtung:

Jumlah biaya inventory tungtung henteu dijual salami periode ayeuna. Aranjeunna biasana ditangtukeun ku inventaris fisik produk.

Catet éta: Pikeun ngitung biaya barang anu dijual, nilai inventaris sareng akuntansi biaya anjeun kedah digolongkeun sacara jelas sareng konsistén.

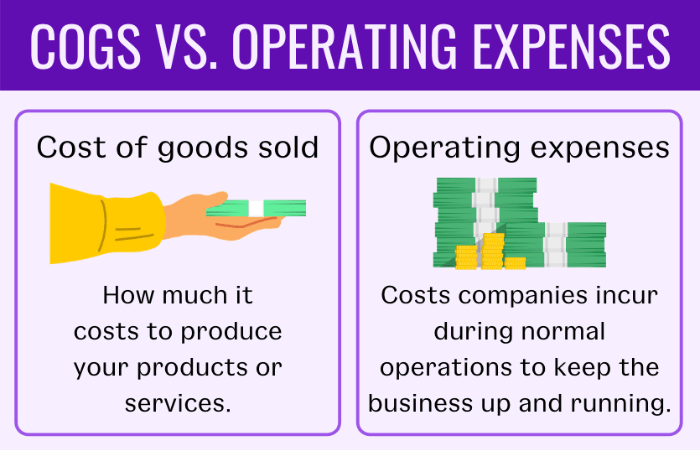

COGS vs expenses Operasi

Di sagigireun COGS, istilah sanés anu sering anjeun tepang salaku pamilik usaha nyaéta biaya operasi. Nanging, henteu unggal pamilik usaha terang bédana antara dua.

Abdi bakal ngabantosan anjeun langkung ngartos bédana konci na. Ngabimbing anjeun ngalangkungan labirin sareng kabingungan supados anjeun henteu leungit dina dua istilah ieu deui.

Biaya operasi - atanapi katelah OPEX - mangrupikeun biaya anu ditanggung ku perusahaan salami operasi bisnis rutinna pikeun tetep lancar.

Di sisi anu sanésna, COGS sapinuhna sabalikna ti OPEX. Éta kalebet biaya umum, jual, sareng administrasi sanés sareng ngaluarkeun biaya henteu langsung, sapertos, biaya overhead.

Pariksa expenses bisnis Anjeun. Upami aranjeunna henteu kalebet kana kategori biaya COGS, aranjeunna sigana OPEX. Pikeun ngabantosan anjeun ngartos biaya operasi anu langkung saé, ieu kami parantos nyatakeun sababaraha conto:

- Biaya pamasaran

- nyewa

- asuransi

- pakakas

- Kantor Kantor

- Gaji/Gajih/Biaya Buruh Langsung (biaya séjén)

conto

Hayu urang ngartos COGS kalayan bantosan conto sareng milarian nilai nganggo rumus COGS. Anggap anjeun siap ngitung COGS pikeun saparapat ti Januari nepi ka Maret. Lantaran kitu, tanggal rékaman anjeun pikeun inventaris nyaéta:

Inventarisasi mimiti: 1 Januarist

Inventaris tungtung: 31 Maretst

Salaku conto, upami anjeun usaha ngagaduhan inventaris awal $10,000 sareng pameseran anjeun dugi ka $6,000. Sareng inventaris tungtung anjeun $ 3,000. Dina waktos ieu, kuring bakal nunjukkeun ka anjeun kumaha gampang mendakan biaya barang anu pasti nganggo rumus COGS anu kuring nyarios tadi.

Inventarisasi Awal + Beuli − Inventaris tungtung = Harga Barang Dijual

$10,000 + $6,000 - $3,000 = $13,000

Janten, COGS pikeun saparapat ieu $ 13,000.

Disarankeun bacaan: Pangalusna 7 Cara Ngagunakeun Alibaba RFQ

Pilari Agen Sumber Pangsaéna Cina?

Leeline Sourcing mantuan Anjeun manggihan pabrik, meunang harga kalapa, nuturkeun nepi produksi, mastikeun kualitas sarta nganteurkeun produk ka panto.

FAQ ngeunaan Biaya Barang Dijual:

Naha Gaji Kalebet dina COGS?

Henteu, gaji sareng biaya tetep sanés sapertos nyéwa, biaya pengiriman, sareng utilitas henteu kalebet dina COGS.

Naon Anu Kaasup Dina Biaya Barang Dijual?

COGS ngawengku hal-hal di handap ieu:

• Produk dibeuli pikeun resale

• Bahan atah

• pakét

• Biaya langsung patali jeung ngahasilkeun atawa ngajual barang

Kumaha Inventory Mangaruhan COGS?

Inventory mangaruhan biaya barang dijual adversely. Inventaris anu understated ningkatkeun biaya barang dijual.

Naon Biaya Henteu Langsung Dina COGS?

Aya dua jinis biaya anu kalebet dina COGS: Biaya Langsung sareng Henteu Langsung. Biaya teu langsung dina biaya barang dijual nyaéta pakakas, fasilitas, gudang, jeung biaya tanaga gawé.

kacindekan:

Bisa jadi nangtang keur ngitung biaya barang dijual. Nanging, upami anjeun nuturkeun léngkah-léngkah anu anjeun peryogikeun pikeun ngitung biaya barang anu dijual, anjeun langkung saé ningali kauntungan bisnis anjeun. Sumawona, anjeun tiasa ngawaskeun kana ngahontal kauntungan anu lestari ku terang COGS anjeun.

Biaya barang dijual ogé nembongkeun biaya sabenerna produk hiji pausahaan. Janten, terang COGS penting pisan pikeun netepkeun harga produk sareng ngahasilkeun kauntungan.

Peryogi kajelasan langkung seueur ngeunaan itungan COGS? Buka halaman jasa kami pikeun meunangkeun leuwih klarifikasi.