Сіздің бизнесіңіздің пайдасын қарастырғыңыз келе ме? Егер иә болса, алдымен сатылған өнімнің құнын қалай есептеу керектігін түсінуіңіз керек.

Іскер адам бола отырып, сіз бизнесіңіздің тамаша жол картасын жасау және өндірушілерді қалай табуға болатынын білу сияқты негізгі бизнес тіректерін үйренуде ұзақ жолдан өткен болуыңыз керек. Десе де, үйренетін және бизнесіңізді күшті етіп құруға болатын нәрсе көп.

Бұл түсіністік үшін бізге сенгеніңіз дұрыс, өйткені біз Қытаймыз ресурстық компания он жылдан астам тәжірибесі бар. Осылайша, біз сізге бизнеске қатысты нәрселер, соның ішінде COGS туралы жақсырақ нұсқау бере аламыз.

Бұл мақалада біз сатылған өнімнің өзіндік құнын, мәнін, олардың маңыздылығын және сатылған өнімнің өзіндік құнын есептеудің бухгалтерлік есеп әдісін қарастырамыз.

Бастайық.

- Сатылған өнімнің өзіндік құны (COGS) дегеніміз не?

- COGS-тің бизнестегі маңызы

- COGS үшін бухгалтерлік есеп әдістері

- Сатылған өнімнің өзіндік құнын қалай табуға болады?

- Сатылған өнімнің өзіндік құны формуласы

- COGS және операциялық шығындар

- мысал

- Сатылған өнімнің өзіндік құны туралы жиі қойылатын сұрақтар:

- Қорытынды:

Сатылған өнімнің өзіндік құны (COGS) дегеніміз не?

Сәйкес Уикипедия, COGS - белгілі бір кезеңде сатылған тауарлардың баланстық құны. Сондықтан COGS «сату құны» деп те аталады.

COGS материалдардың, жұмыс күшінің және басқа да тікелей шығындардың құнын қамтиды. Алайда бұл сома жанама шығындарды қоспайды. Ұнаса:

- Salesforce шығындары

- Бөлу шығындары

Қысқаша айтқанда, COGS-ке байланысты жалғыз шығындар - бұл компания сататын тауарларға немесе өнімдерге тікелей байланысты шығындар. Бұл шығындар сонымен қатар кез келген компанияның тауарларды немесе қызметтерді сату кезінде шеккен тікелей шығындарына жатады. Бұл тікелей шығындар негізінен өнімді өндіруге немесе сатып алуға байланысты. Тікелей шығындардың мысалы ретінде тікелей еңбек немесе тікелей материалды айтуға болады.

COGS-тің бизнестегі маңызы

COGS бизнес үшін өте маңызды. Олар қаржылық есеп берудегі маңызды көрсеткіш болып табылады. Себебі? Өйткені олар компанияның жалпы пайдасын анықтау үшін оның кірісінен шығарылады

Олар компанияның табыстары туралы есептің бөлігі болып табылады, онда шығындар компания сататын тауарларға немесе өнімдерге тікелей байланысты.

Бизнес үшін COGS табудың негізгі мақсаты - белгілі бір кезеңде сатылған тауардың нақты құнын анықтау.

Есіңізде болсын, COGS сатып алынған, бірақ сатылмаған немесе қоймада сақталмаған тауарлардың құнын қамтымайды. Мен көптеген жылдар бойы CGOS жүйесін GPS жүйесі ретінде қарастырдым. Менің командама және инвесторларға бизнестің өнімділігін бақылауға және бақылауға көмектесу.

COGS үшін бухгалтерлік есеп әдістері

COGS құны компания қабылдаған түгендеу құнын есептеу әдісіне байланысты. Компанияларда белгілі бір кезеңде сатылған тауарлық-материалдық қорлар деңгейін есепке алудың негізінен үш әдісі бар. Мен сізге бизнесіңізге қайсысы сәйкес келетінін таңдауға көмектесу үшін әр әдіс арасындағы айырмашылықты көрсетемін.

1. FIFO (бірінші кірген, бірінші шыққан)

2. LIFO (соңғы кірген, соңғы шыққан)

3. Орташа құн әдісі

4. Арнайы сәйкестендіру әдісі (тек жоғары билет қорлары үшін қолданылады)

FIFO

FIFO-да компания алдымен сатып алынған немесе өндірілген тауарларды сатады. Бағалар уақыт өте келе жатқандықтан, компания ең арзан өнімін бірінші кезекте сатуды жалғастырады. Демек, тіркелген COGS әдетте LIFO әдісіне қарағанда төмен болады.

FIFO әдісін қолданатын компанияның таза табысы уақыт өте келе артады.

ЛИФО

LIFO-да инвентаризацияға қосылған соңғы тауарлар алдымен сатылып кетеді. Ал, бағаның көтерілу кезеңінде бірінші кезекте бағасы жоғары өнімдер сатылады. Нәтижесінде жоғары COGS қол жеткізіледі. Алайда, уақыт өте келе LIFO пайдаланатын компаниялардың таза кірісі төмендейді.

Орташа шығын әдісі

Орташа құн әдісінде сатылған тауарлардың құнын бағалау үшін барлық қордағы тауарлардың орташа бағасы қолданылады. Бірақ бұл әдісте өнімдерді сатып алу күні ескерілмейді.

Арнайы сәйкестендіру әдісі

Арнайы сәйкестендіру әдісінде әрбір бірліктің өзіндік құны әрбір кезең үшін аяқталатын ТМҚ есептеу үшін пайдаланылады. Бұл әдіс бірегей заттарды, мысалы, бірегей зергерлік бұйымдарды, жылжымайтын мүліктерді немесе автокөліктерді сататын салаларда ғана қолданылады.

Сенімді қытай жеткізушісін іздеп жүрсіз бе?

ретінде ең жақсы Қытайдың дереккөз агенті, біз сізге зауыттарды табуға, бәсекеге қабілетті бағаларды алуға, өндірісті қадағалауға, сапаны қамтамасыз етуге және өнімді есікке дейін жеткізуге көмектесеміз.

Сатылған өнімнің өзіндік құнын қалай табуға болады?

Инвесторлар сатылған өнімнің өзіндік құнын тікелей шығындарды қосу арқылы таба алады (сатылған өнімді құру). Олар сондай-ақ кірістен кейін және компанияның жалпы кірісінен бұрын пайда туралы есепте COGS тізімін бере алады.

Сатылған тауарларыңыздың құнын есептеуге көмектесетін төрт қадамды жеке өзім орындаймын.

Сатылған өнімнің өзіндік құнын есептеудегі 4 қадам

Сатылған өнімнің құны формуласына тереңірек ену қажет болса, COGS есептеу үшін келесі қадамдарды орындау керек.

Әдетте бухгалтерлік және салықтық сарапшылар қуатты бағдарламалық қамтамасыз етудің көмегімен бұл есептеулермен айналысады. Дегенмен, төменде біз көптеген қызмет көрсету компаниялары үйренуі керек төрт қадамды тізімдейміз.

Қадам 1: Алдымен сіз шикізаттың бастапқы қорын анықтай алуыңыз керек. Содан кейін, кейінірек, дайын өнім процесінде жұмыс жасаңыз (өткен жылдың соңғы түгендеу сомасына негізделген).

Қадам 2: Сатып алынған шикізаттың жалпы құнын есептеңіз. Бұл кезеңде жүк, сауда және қолма-қол ақша жеңілдіктері сияқты бірнеше нәрсені ескеру қажет.

Қадам 3: Ақырғы қорлардың қалдығын анықтаңыз. Бұл теңгерім компанияның таңдауы бойынша тауарлық-материалдық қорларды бағалау әдісі арқылы табылады.

Қадам 4: Тауарлы-материалдық қорларды бағалауға өнімнің кез келген басқа тікелей құнын қосуды ұмытпаңыз.

Сатылған өнімнің өзіндік құны формуласы

Сатылған тауардың өзіндік құнын дұрыс формуласыз есептеу мүмкін емес. Міне, менің командам мен жылдар бойы қолданған формула.

Бастапқы тауарлық-материалдық қор + Сатып алулар − Соңғы түгендеу = Сатылған өнімнің өзіндік құны.

Бұл COGS формуласының элементтерінің бөлінуі:

Бастапқы түгендеу:

Бұл ауыстырылған тауарлық-материалдық қорлардың сомасы (есептік кезеңге дейін). Бұл алдыңғы кезең бір ай немесе тоқсан болуы мүмкін.

Сатып алу:

Бұл есеп беру кезеңінде жасалған сатып алу шығындары.

Түгендеудің аяқталуы:

Ағымдағы кезеңде тауарлық-материалдық қорлардың соңғы құнының сомасы сатылмайды. Олар әдетте өнімдердің физикалық түгендеуімен анықталады.

Ескертіп қой: Сатылған өнімнің өзіндік құнын есептеу үшін түгендеу құны мен шығындар есебі анық және дәйекті түрде жіктелуі керек.

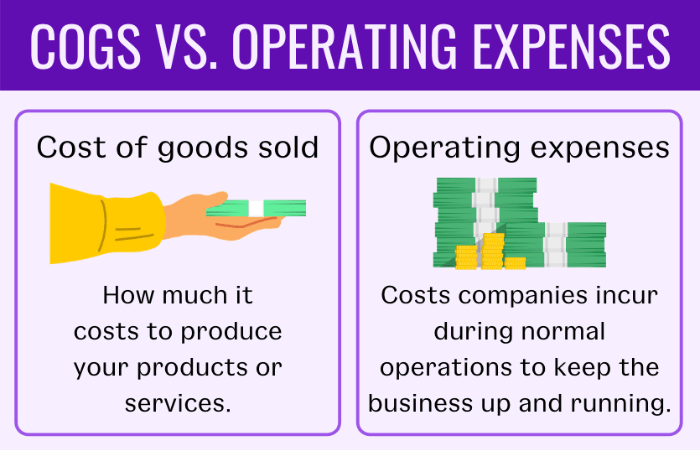

COGS және операциялық шығындар

COGS-тен басқа, сіз бизнес иесі ретінде жиі кездесетін тағы бір термин операциялық шығындар болып табылады. Дегенмен, әрбір кәсіп иесі екеуінің арасындағы айырмашылықты біле бермейді.

Мен олардың негізгі айырмашылықтарын жақсырақ түсінуге көмектесемін. Сізді лабиринт пен шатасу арқылы жетелейді, осылайша сіз осы екі терминде қайтадан адасып кетпейсіз.

Операциялық шығыстар – әйтпесе OPEX деп аталады – бұл компаниялардың тұрақты жұмыс істеуі кезінде біркелкі жұмыс істеуі үшін көтеретін шығындар.

Екінші жағынан, COGS OPEX-ке мүлдем қарама-қайшы. Олар жалпы, сату және басқа да әкімшілік шығыстарды қамтиды және үстеме шығыстар сияқты жанама шығындарды қоспайды.

Сіздің бизнесіңіздің шығындарын тексеріңіз. Егер олар COGS шығыс санаттарына жатпайтын болса, олар OPEX болуы мүмкін. Операциялық шығындарды жақсырақ түсінуге көмектесу үшін біз бірнеше мысал келтірдік:

- Маркетингтік шығындар

- жалға алу

- сақтандыру

- жабдық

- Кеңсе керек-жарақтары

- Жалақы/Жалақы/Тікелей еңбек шығындары (басқа шығындар)

мысал

Мысалдың көмегімен COGS мәнін түсінейік және COGS формуласын пайдаланып мәнді табайық. Сіз қаңтар-наурыз аралығындағы тоқсан үшін COGS есептеуге дайынсыз делік. Осылайша, тауарлық-материалдық қорларды тіркеу күндеріңіз:

Бастапқы түгендеу: 1 қаңтарst

Түгендеудің аяқталуы: 31 наурызst

Мысалы, сіздің бизнесіңіздің бастапқы қоры $10,000 6,000 болса және сатып алуыңыз $3,000 XNUMX дейін болса. Сіздің соңғы түгендеуіңіз $XNUMX құрайды. Осы кезде мен жоғарыда айтқан COGS формуласы арқылы тауарлардың нақты құнын оңай табу жолын көрсетемін.

Бастапқы тауарлық-материалдық қор + Сатып алулар − Соңғы түгендеу = Сатылған өнімнің өзіндік құны

$10,000 6,000 + $3,000 13,000 – $XNUMX XNUMX = $XNUMX XNUMX

Осылайша, осы тоқсандағы COGS $ 13,000 XNUMX құрайды.

Ұсынылған оқылым: Alibaba RFQ пайдаланудың ең жақсы 7 тәсілі

Ең жақсы қытайлық агентті іздеп жүрсіз бе?

Leeline Sourcing зауыттарды табуға, бәсекеге қабілетті бағаларды алуға, өндірісті қадағалауға, сапаны қамтамасыз етуге және өнімді есікке дейін жеткізуге көмектеседі.

Туралы жиі қойылатын сұрақтар Сатылған тауардың құны:

Жалақылар COGS құрамына кіреді ме?

Жоқ, жалақы және басқа тұрақты шығындар, мысалы, жалдау ақысы, жеткізу ақысы және коммуналдық қызметтер COGS-ке кірмейді.

Сатылған өнімнің өзіндік құнына не кіреді?

COGS келесі нәрселерді қамтиды:

• Қайта сату үшін сатып алынған өнімдер

• Шикізат материалдары

• Пакет

• Тауарларды өндіруге немесе сатуға байланысты тікелей шығындар

Инвентаризация COGS қалай әсер етеді?

Тауарлы-материалдық қорлар сатылған өнімнің өзіндік құнына кері әсер етеді. Төмен бағаланған тауарлық-материалдық қор сатылған өнімнің өзіндік құнын арттырады.

COGS-тегі жанама шығындар дегеніміз не?

COGS шығындарының екі түрі бар: тікелей және жанама шығындар. Сатылған өнімнің өзіндік құнының құрамындағы жанама шығындарға құрал-жабдықтар, қондырғылар, қоймалар және еңбек шығындары жатады.

Қорытынды:

Сатылған тауарлардың құнын есептеу қиын болуы мүмкін. Дегенмен, сатылған өнімнің өзіндік құнын есептеу үшін қажет қадамдарды орындасаңыз, бизнесіңіздің пайдасын жақсырақ қарай аласыз. Сонымен қатар, сіз өзіңіздің COGS-ті білу арқылы тұрақты кірістілікке қол жеткізуді мұқият қадағалай аласыз.

Сатылған өнімнің өзіндік құны кәсіпорын өнімінің нақты өзіндік құнын да көрсетеді. Осылайша, COGS білу өнім бағасын белгілеу және пайда алу үшін өте маңызды.

COGS есептеуі туралы көбірек түсінік қажет пе? Біздің қызметтер бетіне өтіңіз көбірек түсініктеме алу үшін.