ต้องการตรวจสอบผลกำไรของธุรกิจของคุณหรือไม่? ถ้าใช่ ก่อนอื่นคุณต้องเข้าใจวิธีการคำนวณต้นทุนสินค้าที่ขาย

การเป็นนักธุรกิจ คุณต้องมาไกลในการเรียนรู้เสาหลักของธุรกิจ เช่น การสร้างแผนที่ถนนที่สมบูรณ์แบบสำหรับธุรกิจของคุณ และการรู้วิธีหาผู้ผลิต ยังมีอีกมากให้เรียนรู้และสร้างธุรกิจของคุณให้แข็งแกร่ง

คุณสามารถพึ่งพาเราในความเข้าใจนั้นได้ดีขึ้นในขณะที่เราเป็นประเทศจีน บริษัทจัดหา ด้วยประสบการณ์กว่าทศวรรษ ดังนั้น เราสามารถแนะนำคุณได้ดียิ่งขึ้นในเรื่องที่เกี่ยวข้องกับธุรกิจ ซึ่งรวมถึง COGS

ในบทความนี้ เราจะมาสำรวจต้นทุนของสินค้าที่ขาย ความหมาย ความสำคัญ และวิธีการบัญชีในการคำนวณต้นทุนขาย

มาเริ่มกันเลย

ต้นทุนขาย (COGS) คืออะไร?

ตามที่ วิกิพีเดีย, COGS คือมูลค่าตามบัญชีของสินค้าที่ขายในช่วงเวลาที่กำหนด ดังนั้น COGS จึงเรียกว่า "ต้นทุนขาย"

COGS รวมค่าวัสดุ ค่าแรง และต้นทุนทางตรงอื่นๆ อย่างไรก็ตาม จำนวนนี้ไม่รวมค่าใช้จ่ายทางอ้อม ชอบ:

- ค่าใช้จ่ายของ Salesforce

- ค่าใช้จ่ายในการจัดจำหน่าย

กล่าวโดยสรุป ต้นทุนที่เกี่ยวข้องกับ COGS เท่านั้นคือต้นทุนที่เกี่ยวข้องโดยตรงกับสินค้าหรือผลิตภัณฑ์ที่ขายโดยบริษัท ค่าใช้จ่ายเหล่านี้ยังอ้างถึงต้นทุนโดยตรงที่เกิดขึ้นโดยบริษัทใดๆ ในขณะที่ขายสินค้าหรือบริการ ต้นทุนโดยตรงเหล่านี้ส่วนใหญ่เกี่ยวกับการผลิตหรือการซื้อผลิตภัณฑ์ ตัวอย่างของต้นทุนทางตรงคือค่าแรงทางตรงหรือวัสดุทางตรง

ความสำคัญของ COGS ในธุรกิจ

COGS มีความสำคัญต่อธุรกิจ เป็นตัวชี้วัดที่สำคัญในงบการเงิน เหตุผล? เพราะพวกเขาถูกแยกออกจากรายได้ของบริษัทเพื่อหากำไรขั้นต้น

เป็นส่วนหนึ่งของงบกำไรขาดทุนของบริษัทที่ต้นทุนเกี่ยวข้องโดยตรงกับสินค้าหรือผลิตภัณฑ์ที่ขายโดยบริษัท

เป้าหมายหลักที่อยู่เบื้องหลังการค้นหา COGS สำหรับธุรกิจคือการกำหนดต้นทุนจริงของสินค้าที่ขายในช่วงเวลาหนึ่ง

โปรดจำไว้ว่า COGS ไม่รวมต้นทุนของสินค้าที่ซื้อแต่ไม่ได้ขายหรือเก็บไว้ในสินค้าคงคลัง ฉันปฏิบัติต่อ CGOS เหมือนระบบ GPS ในช่วงหลายปีที่ผ่านมา ช่วยให้ทีมของฉันและนักลงทุนติดตามและตรวจสอบประสิทธิภาพของธุรกิจ

วิธีการบัญชีสำหรับ COGS

มูลค่าของ COGS ขึ้นอยู่กับวิธีการคิดต้นทุนสินค้าคงคลังที่บริษัทนำมาใช้ บริษัทต่างๆ มีวิธีหลักๆ สามประเภทในการบันทึกระดับสินค้าคงคลังที่ขายในช่วงเวลาหนึ่งๆ ฉันจะแสดงความแตกต่างระหว่างแต่ละวิธีเพื่อช่วยคุณตัดสินใจว่าวิธีใดเหมาะกับธุรกิจของคุณมากที่สุด

1. FIFO (เข้าก่อนออกก่อน)

2. LIFO (เข้าล่าสุด ออกล่าสุด)

3. วิธีต้นทุนเฉลี่ย

4. วิธีการระบุพิเศษ (ใช้สำหรับสินค้าคงคลังที่มีตั๋วสูงเท่านั้น)

FIFO

ใน FIFO บริษัทขายสินค้าที่ซื้อหรือผลิตก่อน เนื่องจากราคายังคงขึ้นตามกาลเวลา บริษัทจึงขายสินค้าที่แพงน้อยที่สุดก่อนเป็นอันดับแรก ดังนั้น COGS ที่บันทึกไว้มักจะต่ำกว่าวิธี LIFO

รายได้สุทธิของบริษัทที่ใช้วิธี FIFO เพิ่มขึ้นเมื่อเวลาผ่านไป

LIFO

สินค้าล่าสุดที่เพิ่มไปยังสินค้าคงคลังใน LIFO ขายหมดก่อน และในช่วงที่ราคาสูงขึ้น สินค้าที่มีป้ายราคาสูงกว่าจะถูกขายก่อน ผลลัพธ์ที่ได้คือ COGS ที่สูงขึ้น อย่างไรก็ตาม เมื่อเวลาผ่านไปรายได้สุทธิของบริษัทที่ใช้ LIFO จะลดลง

วิธีต้นทุนเฉลี่ย

ในวิธีต้นทุนเฉลี่ย ราคาเฉลี่ยของสินค้าคงคลังทั้งหมดจะใช้ในการประเมินมูลค่าของสินค้าที่ขาย อย่างไรก็ตาม วันที่ซื้อผลิตภัณฑ์จะไม่นำมาพิจารณาในวิธีนี้

วิธีการระบุพิเศษ

ในวิธีการระบุพิเศษ ต้นทุนเฉพาะของแต่ละหน่วยจะใช้ในการคำนวณ COGS ของสินค้าคงคลังที่สิ้นสุดในแต่ละช่วงเวลา วิธีนี้ใช้เฉพาะในอุตสาหกรรมที่ขายสินค้าพิเศษ เช่น อัญมณีเฉพาะ อสังหาริมทรัพย์ หรือรถยนต์

กำลังมองหาซัพพลายเออร์จีนที่เชื่อถือได้?

ในฐานะที่เป็น ดีที่สุด ตัวแทนจัดหาจีนเราช่วยคุณค้นหาโรงงาน รับราคาที่แข่งขัน ติดตามการผลิต ตรวจสอบคุณภาพ และส่งมอบผลิตภัณฑ์ไปที่ประตู

จะหาต้นทุนสินค้าขายได้อย่างไร?

ผู้ลงทุนสามารถหาต้นทุนสินค้าขายได้โดยบวกค่าใช้จ่ายโดยตรง (สร้างสินค้าที่ขาย) พวกเขายังสามารถแสดงรายการ COGS หลังรายได้และก่อนกำไรขั้นต้นของบริษัทในงบกำไรขาดทุน

ต่อไปนี้เป็นสี่ขั้นตอนที่ฉันใช้เป็นการส่วนตัวเพื่อช่วยคุณคำนวณต้นทุนสินค้าที่ขาย

4 ขั้นตอนในการคำนวณต้นทุนขาย

หากคุณต้องการเจาะลึกลงไปอีกเล็กน้อยในสูตรต้นทุนสินค้าขาย คุณต้องทำตามขั้นตอนเพิ่มเติมเพื่อคำนวณ COGS

โดยทั่วไปแล้ว ผู้เชี่ยวชาญด้านบัญชีและภาษีจะดูแลการคำนวณเหล่านี้ด้วยความช่วยเหลือของซอฟต์แวร์ที่ทรงพลัง อย่างไรก็ตาม ด้านล่างนี้ เราขอใช้สี่ขั้นตอนที่บริษัทผู้ให้บริการหลายแห่งควรทำความเข้าใจ

ขั้นตอนที่ 1: ก่อนอื่น คุณควรจะสามารถระบุสินค้าคงคลังเริ่มต้นของวัตถุดิบได้ จากนั้น ทำงานในกระบวนการของสินค้าสำเร็จรูป (ตามจำนวนสินค้าคงคลังสิ้นสุดของปีที่แล้ว)

ขั้นตอนที่ 2: คิดต้นทุนโดยรวมของวัตถุดิบที่ซื้อ คุณต้องพิจารณาบางสิ่งในขั้นตอนนี้ เช่น ส่วนลดค่าขนส่ง การค้า และเงินสด

ขั้นตอนที่ 3: กำหนดยอดคงเหลือของการสิ้นสุดสินค้าคงคลัง ยอดคงเหลือนี้หาได้จากวิธีการเลือกมูลค่าสินค้าคงคลังของบริษัท

ขั้นตอนที่ 4: ตรวจสอบให้แน่ใจว่าได้รวมต้นทุนการผลิตโดยตรงอื่นๆ ไว้ในการประเมินมูลค่าสินค้าคงคลัง

สูตรต้นทุนขาย

การคำนวณต้นทุนสินค้าที่ขายนั้นเป็นไปไม่ได้หากไม่มีสูตรที่ถูกต้อง นี่คือสูตรที่ทีมของฉันและฉันใช้มาหลายปี

สินค้าคงคลังเริ่มต้น + การซื้อ - การสิ้นสุดสินค้าคงคลัง = ต้นทุนขาย.

นี่คือรายละเอียดขององค์ประกอบของสูตร COGS นี้:

สินค้าคงคลังเริ่มต้น:

คือจำนวนสินค้าคงคลังที่หมุนเวียน (ก่อนรอบระยะเวลาบัญชี) ช่วงเวลาก่อนหน้านี้อาจเป็นเดือนหรือไตรมาส

การสั่งซื้อสินค้า:

นี่คือต้นทุนของการซื้อที่เกิดขึ้นระหว่างรอบระยะเวลาบัญชี

สิ้นสุดสินค้าคงคลัง:

จำนวนของต้นทุนสินค้าคงคลังที่สิ้นสุดจะไม่ถูกขายในระหว่างงวดปัจจุบัน มักจะถูกกำหนดโดยสินค้าคงคลังทางกายภาพของผลิตภัณฑ์

ทราบว่า: สำหรับการคำนวณต้นทุนขาย มูลค่าสินค้าคงคลังและการบัญชีต้นทุนของคุณต้องได้รับการจัดหมวดหมู่อย่างชัดเจนและสม่ำเสมอ

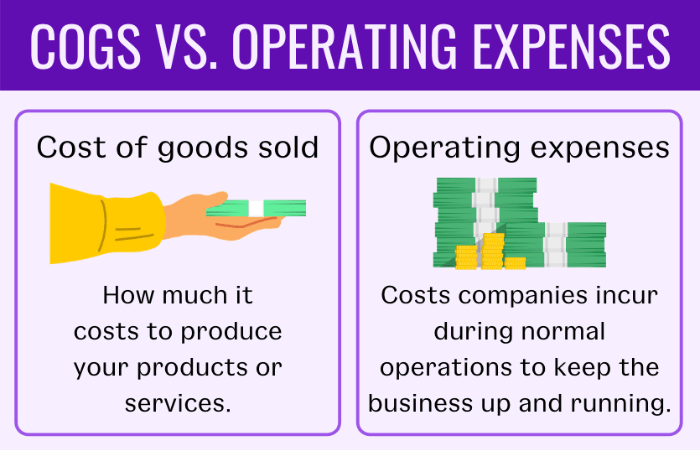

COGS เทียบกับค่าใช้จ่ายในการดำเนินงาน

นอกจาก COGS แล้ว อีกคำหนึ่งที่คุณมักเจอในฐานะเจ้าของธุรกิจคือค่าใช้จ่ายในการดำเนินงาน อย่างไรก็ตาม ไม่ใช่เจ้าของธุรกิจทุกคนที่รู้ถึงความแตกต่างระหว่างทั้งสอง

ฉันจะช่วยให้คุณเข้าใจความแตกต่างที่สำคัญได้ดีขึ้น นำทางคุณผ่านเขาวงกตและความสับสน คุณจะไม่หลงทางในสองคำนี้อีก

ค่าใช้จ่ายในการดำเนินงาน - หรือที่เรียกว่า OPEX - เป็นค่าใช้จ่ายที่บริษัทต่างๆ ต้องแบกรับระหว่างการดำเนินธุรกิจตามปกติเพื่อให้ดำเนินไปอย่างราบรื่น

ในทางกลับกัน COGS นั้นตรงกันข้ามกับ OPEX อย่างสิ้นเชิง ซึ่งรวมถึงค่าใช้จ่ายทั่วไป การขาย และการบริหารอื่นๆ และไม่รวมต้นทุนทางอ้อม เช่น ต้นทุนค่าโสหุ้ย

ตรวจสอบค่าใช้จ่ายของธุรกิจของคุณ หากไม่ได้อยู่ในหมวดค่าใช้จ่ายของ COGS พวกเขาอาจเป็น OPEX เพื่อช่วยให้คุณเข้าใจต้นทุนการดำเนินงานได้ดีขึ้น เราได้ยกตัวอย่างดังนี้:

- ค่าการตลาด

- ให้เช่า

- ประกันภัย

- อุปกรณ์ใช้สอย

- เครื่องใช้สำนักงาน

- เงินเดือน/ค่าจ้าง/ค่าแรงทางตรง (ค่าใช้จ่ายอื่นๆ)

ตัวอย่าง

มาทำความเข้าใจ COGS โดยใช้ตัวอย่างและค้นหาค่าโดยใช้สูตร COGS สมมติว่าคุณพร้อมสำหรับการคำนวณ COGS เป็นเวลาหนึ่งไตรมาสตั้งแต่เดือนมกราคมถึงมีนาคม ดังนั้นวันที่ที่คุณบันทึกสำหรับสินค้าคงเหลือคือ:

สินค้าคงคลังเริ่มต้น: 1 มกราคมst

สินค้าคงคลังที่สิ้นสุด: 31 มีนาคมst

ตัวอย่างเช่น หากธุรกิจของคุณมีสินค้าคงคลังเริ่มต้นที่ $10,000 และการซื้อของคุณมีมูลค่าสูงถึง $6,000 และสินค้าคงคลังปลายทางของคุณคือ 3,000 ดอลลาร์ ณ จุดนี้ ฉันจะแสดงวิธีหาต้นทุนสินค้าที่แน่นอนอย่างง่ายดายโดยใช้สูตร COGS ที่ฉันกล่าวถึงก่อนหน้านี้

สินค้าคงคลังเริ่มต้น + การซื้อ - การสิ้นสุดสินค้าคงคลัง = ต้นทุนขาย

10,000 ดอลลาร์ + 6,000 ดอลลาร์ – 3,000 ดอลลาร์ = 13,000 ดอลลาร์

ดังนั้น COGS สำหรับไตรมาสนี้คือ 13,000 ดอลลาร์

แนะนำให้อ่าน: สุดยอด 7 วิธีในการใช้ RFQ ของอาลีบาบา

กำลังมองหาตัวแทนจัดหาจีนที่ดีที่สุด?

ลีลีน ซอร์สซิ่ง ช่วยคุณค้นหาโรงงาน ได้ราคาที่แข่งขัน ติดตามการผลิต ตรวจสอบคุณภาพ และส่งมอบผลิตภัณฑ์ไปที่ประตู

คำถามที่พบบ่อยเกี่ยวกับ ต้นทุนขาย:

เงินเดือนรวมอยู่ใน COGS หรือไม่?

ไม่ เงินเดือนและค่าใช้จ่ายคงที่อื่นๆ เช่น ค่าเช่า ค่าธรรมเนียมการจัดส่ง และค่าสาธารณูปโภค ไม่รวมอยู่ใน COGS

สิ่งที่รวมอยู่ในต้นทุนขาย?

COGS รวมถึงสิ่งต่อไปนี้:

• สินค้าที่ซื้อเพื่อขายต่อ

• วัตถุดิบ

• บรรจุุภัณฑ์

• ต้นทุนโดยตรงที่เกี่ยวข้องกับการผลิตหรือขายสินค้า

สินค้าคงคลังมีผลต่อ COGS อย่างไร?

สินค้าคงคลังส่งผลกระทบต่อต้นทุนสินค้าที่ขายในทางลบ สินค้าคงคลังที่ไม่เพียงพอจะเพิ่มต้นทุนของสินค้าที่ขาย

ต้นทุนทางอ้อมใน COGS คืออะไร?

COGS มีค่าใช้จ่ายสองประเภท: ต้นทุนทางตรงและทางอ้อม ต้นทุนทางอ้อมในต้นทุนสินค้าที่ขาย ได้แก่ อุปกรณ์ สิ่งอำนวยความสะดวก คลังสินค้า และค่าแรง

สรุป:

การคำนวณต้นทุนสินค้าที่ขายอาจเป็นเรื่องยาก อย่างไรก็ตาม หากคุณทำตามขั้นตอนที่จำเป็นในการคำนวณต้นทุนสินค้าที่ขาย คุณสามารถดูผลกำไรของธุรกิจของคุณได้ดีขึ้น ยิ่งไปกว่านั้น คุณสามารถจับตาดูการบรรลุผลกำไรที่ยั่งยืนได้ด้วยการรู้จัก COGS ของคุณ

ต้นทุนขายยังเผยให้เห็นต้นทุนจริงของผลิตภัณฑ์ของบริษัทอีกด้วย ดังนั้น การรู้ COGS เป็นสิ่งสำคัญในการกำหนดราคาผลิตภัณฑ์และสร้างผลกำไร

ต้องการความชัดเจนมากขึ้นในการคำนวณ COGS หรือไม่ มุ่งหน้าไปยังหน้าบริการของเรา เพื่อให้เข้าใจมากขึ้น