Möchten Sie sich den Gewinn Ihres Unternehmens ansehen? Wenn ja, müssen Sie zuerst verstehen, wie man die Kosten der verkauften Waren berechnet.

Als Geschäftsmann müssen Sie einen langen Weg zurückgelegt haben, um die wichtigsten Geschäftssäulen wie das Erstellen einer perfekten Roadmap für Ihr Unternehmen und das Wissen, wie man Hersteller findet, zu lernen. Dennoch gibt es viel zu lernen und Ihr Unternehmen stark zu machen.

Sie können sich für dieses Verständnis besser auf uns verlassen, da wir ein China sind Beschaffungsunternehmen mit über einem Jahrzehnt Erfahrung. Daher können wir Sie besser bei geschäftlichen Angelegenheiten, einschließlich COGS, anleiten.

In diesem Artikel werden wir die Bedeutung der Kosten der verkauften Waren, ihre Bedeutung und die Rechnungslegungsmethode zur Berechnung der Kosten der verkauften Waren untersuchen.

Fangen wir an.

Was sind die Kosten der verkauften Waren (COGS)?

Laut Wikipedia , ist der COGS der Buchwert der während eines bestimmten Zeitraums verkauften Waren. COGS werden daher auch als „Umsatzkosten“ bezeichnet.

Die Selbstkosten beinhalten die Kosten für Material, Arbeit und andere direkte Kosten. Dieser Betrag schließt jedoch indirekte Kosten aus. Wie:

- Salesforce-Kosten

- Vertriebskosten

Kurz gesagt, die einzigen mit COGS verbundenen Kosten sind Kosten, die direkt mit den von einem Unternehmen verkauften Waren oder Produkten zusammenhängen. Diese Kosten beziehen sich auch auf die direkten Kosten, die einem Unternehmen beim Verkauf der Waren oder Dienstleistungen entstehen. Bei diesen direkten Kosten handelt es sich meist um die Herstellung oder den Kauf eines Produkts. Ein Beispiel für direkte Kosten sind direkte Arbeit oder direktes Material.

Bedeutung von COGS in der Wirtschaft

Die COGS sind für Unternehmen von entscheidender Bedeutung. Sie sind eine wesentliche Kennzahl im Jahresabschluss. Der Grund? Weil sie von den Einnahmen eines Unternehmens ausgeschlossen werden, um seinen Bruttogewinn zu ermitteln

Sie sind der Teil der Gewinn- und Verlustrechnung eines Unternehmens, bei dem die Kosten in direktem Zusammenhang mit den von einem Unternehmen verkauften Waren oder Produkten stehen.

Das Hauptziel bei der Suche nach COGS für ein Unternehmen ist die Bestimmung der tatsächlichen Kosten der in einem bestimmten Zeitraum verkauften Waren.

Denken Sie daran, dass die Selbstkosten nicht die Kosten für gekaufte, aber nicht verkaufte oder im Lager gehaltene Waren umfassen. Ich habe CGOS im Laufe der Jahre wie ein GPS-System behandelt. Ich helfe meinem Team und meinen Investoren, den Überblick zu behalten und die Leistung des Unternehmens zu überwachen.

Abrechnungsmethoden für COGS

Der Wert der Selbstkosten hängt von der Lagerkostenmethode ab, die ein Unternehmen anwendet. Die Unternehmen verfügen hauptsächlich über drei Arten von Methoden, um den Umfang der in einem bestimmten Zeitraum verkauften Lagerbestände zu erfassen. Ich zeige Ihnen die Unterschiede zwischen den einzelnen Methoden, um Ihnen bei der Entscheidung zu helfen, welche am besten zu Ihrem Unternehmen passt.

1. FIFO (Zuerst rein, zuerst raus)

2. LIFO (Last In, Last Out)

3. Durchschnittskostenmethode

4. Spezielle Identifikationsmethode (wird nur für hohe Ticketbestände verwendet)

FIFO

Beim FIFO verkauft das Unternehmen zuerst die gekauften oder hergestellten Waren. Da die Preise mit der Zeit steigen, verkauft das Unternehmen immer zuerst sein günstigstes Produkt. Daher sind die aufgezeichneten COGS tendenziell niedriger als bei der LIFO-Methode.

Der Nettogewinn des Unternehmens nach der FIFO-Methode steigt im Laufe der Zeit.

LIFO

Die zuletzt zum Inventar in LIFO hinzugefügten Waren sind zuerst ausverkauft. Und in Zeiten steigender Preise werden die höherpreisigen Produkte zuerst verkauft. Folglich werden höhere COGS erzielt. Im Laufe der Zeit sinkt jedoch das Nettoeinkommen der Unternehmen, die LIFO verwenden.

Durchschnittskostenmethode

Bei der Durchschnittspreismethode wird der Durchschnittspreis aller Lagerwaren zur Bewertung des Verkaufswertes herangezogen. Das Kaufdatum der Produkte wird bei dieser Methode jedoch nicht berücksichtigt.

Spezielle Identifizierungsmethode

Bei der speziellen Identifikationsmethode werden die spezifischen Kosten jeder Einheit verwendet, um die Selbstkosten des Endbestands für jede Periode zu berechnen. Diese Methode wird nur in Branchen verwendet, die einzigartige Gegenstände verkaufen – zum Beispiel einzigartige Juwelen, Immobilien oder Autos.

Suchen Sie einen zuverlässigen chinesischen Lieferanten?

Da die beste China-Beschaffungsagent, helfen wir Ihnen, Fabriken zu finden, wettbewerbsfähige Preise zu erzielen, die Produktion zu verfolgen, die Qualität sicherzustellen und Produkte bis zur Haustür zu liefern.

Wie finde ich die Kosten der verkauften Waren?

Investoren können die Kosten der verkauften Waren ermitteln, indem sie die direkten Kosten (Erstellung der verkauften Produkte) addieren. Sie können die COGS auch nach dem Umsatz und vor dem Bruttogewinn des Unternehmens in ihrer Gewinn- und Verlustrechnung aufführen.

Hier sind die vier Schritte, die ich persönlich unternehme, um Ihnen bei der Berechnung der Kosten Ihrer verkauften Waren zu helfen.

4 Schritte zur Berechnung der Verkaufskosten

Wenn Sie etwas tiefer in die Formel der Umsatzkosten eintauchen müssen, müssen Sie die weiteren Schritte zur Berechnung der COGS befolgen.

In der Regel übernehmen Buchhaltungs- und Steuerexperten diese Berechnungen mit Hilfe leistungsstarker Software. Im Folgenden führen wir jedoch die vier Schritte auf, die viele Dienstleistungsunternehmen beherrschen sollten.

Schritt 1: Zunächst sollten Sie in der Lage sein, den Anfangsbestand an Rohstoffen zu identifizieren. Arbeiten Sie dann später im Prozess der Fertigwaren (basierend auf dem Endbestand des Vorjahres).

Schritt 2: Berechnen Sie die Gesamtkosten der gekauften Rohstoffe. In dieser Phase müssen Sie einige Dinge berücksichtigen, z. B. Fracht-, Handels- und Skontoabzüge.

Schritt 3: Bestimmen Sie den Saldo des Endbestands. Dieses Gleichgewicht wird durch die vom Unternehmen gewählte Bestandsbewertungsmethode ermittelt.

Schritt 4: Achten Sie darauf, alle anderen direkten Produktionskosten in die Bestandsbewertung einzubeziehen.

Formel für die Kosten der verkauften Waren

Die Berechnung der Kosten Ihrer verkauften Waren ist ohne die richtige Formel nicht möglich. Hier ist also die Formel, die mein Team und ich im Laufe der Jahre verwendet haben.

Anfangsbestand + Käufe − Endbestand = Kosten der verkauften Waren.

Hier ist die Aufschlüsselung der Elemente dieser COGS-Formel:

Anfangsbestand:

Es ist die Menge des übertragenen Bestands (vor dem Abrechnungszeitraum). Dieser vorherige Zeitraum kann einen Monat oder ein Quartal betragen.

Käufe:

Dies sind die Kosten der während des Abrechnungszeitraums getätigten Einkäufe.

Endbestand:

Der Betrag der Endbestandskosten wird während der aktuellen Periode nicht verkauft. Sie werden in der Regel durch eine physische Bestandsaufnahme der Produkte ermittelt.

Beachten Sie, dass: Für die Ermittlung der Wareneinsatzkosten müssen Ihr Lagerwert und Ihre Kostenrechnung eindeutig und einheitlich kategorisiert sein.

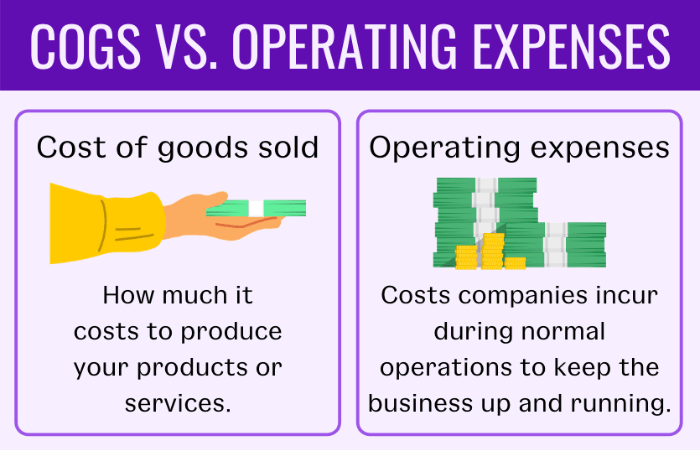

COGS vs. Betriebskosten

Neben den COGS sind Betriebskosten ein weiterer Begriff, auf den Sie als Unternehmer häufig stoßen. Allerdings kennt nicht jeder Unternehmer den Unterschied zwischen den beiden.

Ich helfe Ihnen, die wichtigsten Unterschiede besser zu verstehen. Wir führen Sie durch das Labyrinth und die Verwirrung, damit Sie sich nicht wieder in diesen beiden Begriffen verlieren.

Betriebsausgaben – auch als OPEX bezeichnet – sind die Kosten, die Unternehmen während ihres regulären Geschäftsbetriebs tragen, um einen reibungslosen Betrieb aufrechtzuerhalten.

Auf der anderen Seite sind COGS das genaue Gegenteil von OPEX. Sie umfassen allgemeine, Vertriebs- und andere Verwaltungskosten und schließen indirekte Kosten wie Gemeinkosten aus.

Überprüfen Sie die Ausgaben Ihres Unternehmens. Wenn sie nicht zu den Ausgabenkategorien der COGS gehören, handelt es sich wahrscheinlich um OPEX. Damit Sie die Betriebskosten besser verstehen, haben wir hier einige Beispiele aufgeführt:

- Marketingaufwendungen

- Mieten

- Versicherungen

- Ausrüstung

- Bürobedarf

- Gehälter/Löhne/direkte Arbeitskosten (sonstige Kosten)

Beispiel

Lassen Sie uns die COGS anhand eines Beispiels verstehen und den Wert mithilfe der COGS-Formel ermitteln. Angenommen, Sie möchten COGS für ein Quartal von Januar bis März berechnen. Daher sind Ihre Erfassungsdaten für Inventuren:

Beginn der Bestandsaufnahme: 1. Januarst

Inventarende: 31. Märzst

Wenn Ihr Unternehmen beispielsweise über einen Anfangsbestand von 10,000 US-Dollar verfügt und Ihr Einkauf bis zu 6,000 US-Dollar beträgt. Und Ihr Endbestand beträgt 3,000 $. An dieser Stelle zeige ich Ihnen, wie Sie mithilfe der zuvor erwähnten COGS-Formel ganz einfach die genauen Warenkosten ermitteln können.

Anfangsbestand + Käufe − Endbestand = Kosten der verkauften Waren

10,000 $ + 6,000 $ – 3,000 $ = 13,000 $

Die COGS für dieses Quartal betragen also 13,000 $.

Empfohlene Lektüre: Die 7 besten Möglichkeiten, Alibaba RFQ zu verwenden

Auf der Suche nach dem besten Beschaffungsagenten in China?

Leeline-Beschaffung hilft Ihnen, Fabriken zu finden, wettbewerbsfähige Preise zu erzielen, die Produktion zu verfolgen, die Qualität sicherzustellen und Produkte bis zur Haustür zu liefern.

FAQs über Kosten der verkauften Waren:

Sind Gehälter in COGS enthalten?

Nein, Gehälter und andere Fixkosten wie Mieten, Versandkosten und Nebenkosten sind nicht in den COGS enthalten.

Was ist in den Herstellungskosten enthalten?

Die COGS beinhalten die folgenden Dinge:

• Zum Wiederverkauf gekaufte Produkte

• Rohes Material

• Paket

• Direkte Kosten im Zusammenhang mit der Herstellung oder dem Verkauf der Waren

Wie wirkt sich der Bestand auf die COGS aus?

Lagerbestände wirken sich negativ auf die Kosten der verkauften Waren aus. Ein untertriebener Lagerbestand erhöht die Kosten der verkauften Waren.

Was sind indirekte Kosten in COGS?

Bei COGS gibt es zwei Arten von Kosten: direkte und indirekte Kosten. Indirekte Kosten in den Kosten der verkauften Waren sind Geräte, Einrichtungen, Lagerhaltung und Arbeitskosten.

Fazit:

Es kann schwierig sein, die Kosten der verkauften Waren zu berechnen. Wenn Sie jedoch die Schritte befolgen, die Sie zur Berechnung der Kosten der verkauften Waren benötigen, können Sie den Gewinn Ihres Unternehmens besser betrachten. Darüber hinaus können Sie die Erzielung einer nachhaltigen Rentabilität genau im Auge behalten, indem Sie Ihre COGS kennen.

Die Herstellungskosten zeigen auch die tatsächlichen Kosten der Produkte eines Unternehmens an. Die Kenntnis der COGS ist also entscheidend für die Festlegung von Produktpreisen und die Erzielung von Gewinnen.

Benötigen Sie mehr Klarheit bei der COGS-Berechnung? Gehen Sie zu unserer Serviceseite mehr Klarheit zu bekommen.