Haluatko tarkastella yrityksesi voittoa? Jos kyllä, sinun on ensin ymmärrettävä, kuinka laskea myytyjen tavaroiden kustannukset.

Liikemiehenä sinun on täytynyt olla pitkä tien oppiessasi tärkeimmät liiketoiminnan pilarit, kuten täydellisen tiekartan laatiminen yrityksellesi ja valmistajien löytämisessä. Silti on paljon opittavaa ja vahvistettava yritystäsi.

Voit luottaa meihin paremmin, koska olemme Kiina hankintayhtiö yli vuosikymmenen kokemuksella. Siten voimme opastaa sinua paremmin yritystoimintaan liittyvissä asioissa, mukaan lukien COGS.

Tässä artikkelissa tutkimme myytyjen tavaroiden kustannusten merkitystä, niiden merkitystä ja kirjanpitomenetelmää myytyjen tavaroiden kustannusten laskemiseksi.

Aloitetaan.

Mikä on myytyjen tuotteiden kustannukset (COGS)?

Mukaan wikipedia, COGS on tietyn ajanjakson aikana myytyjen tavaroiden kirjanpitoarvo. Siksi COGS:ää kutsutaan myös "myyntikustannuksiksi".

COGS sisältää materiaali-, työ- ja muut välittömät kustannukset. Tämä summa ei kuitenkaan sisällä välillisiä kuluja. Kuten:

- Salesforcen kustannukset

- Jakelukustannukset

Lyhyesti sanottuna ainoat COGS-kulut liittyvät kustannukset, jotka liittyvät suoraan yrityksen myymiin tavaroihin tai tuotteisiin. Nämä kustannukset viittaavat myös välittömiin kustannuksiin, joita yritykselle aiheutuu myydessään tavaroita tai palveluita. Nämä välittömät kustannukset liittyvät enimmäkseen tuotteen tuotantoon tai ostoon. Esimerkki suorista kustannuksista on suora työvoima tai välitön materiaali.

COGS:n merkitys liiketoiminnassa

COGS on elintärkeä yrityksille. Ne ovat olennainen mittari tilinpäätöksessä. Syy? Koska ne jätetään yrityksen tulojen ulkopuolelle sen bruttovoiton selvittämiseksi

Ne ovat se osa yrityksen tuloslaskelmaa, jossa kustannukset liittyvät suoraan joko yrityksen myymiin tavaroihin tai tuotteisiin.

Päätavoitteena yritykselle COGS:n löytämisen takana on määrittää tietyn ajanjakson aikana myytyjen tuotteiden todelliset kustannukset.

Muista, että COGS ei sisällä ostettujen tavaroiden kustannuksia, joita ei ole myyty tai säilytetty varastossa. Olen kohdellut CGOS:ää kuin GPS-järjestelmää vuosien ajan. Autan tiimiäni ja sijoittajia pysymään ajan tasalla ja seuraamaan liiketoiminnan kehitystä.

COGS-laskentamenetelmät

COGS:n arvo riippuu yrityksen valitsemasta varastokustannusmenetelmästä. Yrityksillä on pääasiassa kolmenlaisia menetelmiä tietyn ajanjakson myydyn varastotason kirjaamiseen. Näytän sinulle kunkin menetelmän erot, jotta voit päättää, mikä sopii parhaiten yrityksellesi.

1. FIFO (First In, First Out)

2. LIFO (Last In, Last Out)

3. Keskimääräisten kustannusten menetelmä

4. Erityinen tunnistusmenetelmä (käytetään vain suuriin lippuvarastoihin)

FIFO

FIFO:ssa yritys myy ensin ostetut tai valmistetut tavarat. Kun hinnat nousevat ajan myötä, yritys myy halvin tuotteensa ensin. Tästä syystä tallennetut COGS-arvot ovat yleensä alhaisempia kuin LIFO-menetelmässä.

Yrityksen nettotulos FIFO-menetelmällä kasvaa ajan myötä.

LIFO

LIFOssa viimeisimmät varastoon lisätyt tuotteet myydään ensin loppuun. Ja hintojen nousun aikana myydään ensin korkeamman hintaluokan tuotteet. Tämän seurauksena saavutetaan korkeammat COGS-arvot. Ajan myötä LIFOa käyttävien yritysten nettotulot kuitenkin pienenevät.

Keskimääräisten kustannusten menetelmä

Keskihintamenetelmässä myytyjen tavaroiden arvon arvioinnissa käytetään kaikkien varastotavaroiden keskihintaa. Tässä menetelmässä ei kuitenkaan oteta huomioon tuotteiden ostopäivää.

Erityinen tunnistusmenetelmä

Erikoistunnistusmenetelmässä kunkin jakson loppuvaraston COGS lasketaan kunkin yksikön ominaiskustannusten perusteella. Tätä menetelmää käytetään vain toimialoilla, jotka myyvät ainutlaatuisia esineitä – esimerkiksi ainutlaatuisia jalokiviä, kiinteistöjä tai autoja.

Etsitkö luotettavaa kiinalaista toimittajaa?

Kuten parhaat Kiinan hankintaagentti, autamme sinua löytämään tehtaita, saamaan kilpailukykyiset hinnat, seuraamaan tuotantoa, varmistamaan laadun ja toimittamaan tuotteet ovelle.

Kuinka selvittää myytyjen tuotteiden kustannukset?

Sijoittajat voivat selvittää myytyjen tavaroiden kustannukset lisäämällä välittömät kulut (luoda myytyjen tuotteiden). He voivat myös listata COGS:t tulojen jälkeen ja ennen yrityksen bruttotuloa tuloslaskelmaansa.

Tässä on neljä vaihetta, jotka otan henkilökohtaisesti auttaakseni sinua laskemaan myymiesi tuotteiden kustannukset.

4 vaihetta myytyjen tavaroiden kustannusten laskemisessa

Jos sinun täytyy sukeltaa hieman syvemmälle myytyjen tavaroiden hintakaavaan, sinun on noudatettava COGS-laskennan lisävaiheita.

Tyypillisesti kirjanpito- ja veroasiantuntijat hoitavat nämä laskelmat tehokkaan ohjelmiston avulla. Alla luettelemme kuitenkin neljä vaihetta, jotka monien palveluyritysten tulisi ymmärtää.

Vaihe 1: Ensinnäkin sinun pitäisi pystyä tunnistamaan raaka-aineiden alkuvarasto. Myöhemmin työstetään valmiiden tuotteiden prosessia (perustuen edellisen vuoden loppuvaraston määrään).

Vaihe 2: Selvitä ostettujen raaka-aineiden kokonaiskustannukset. Sinun on tässä vaiheessa otettava huomioon muutamia asioita, kuten rahti-, kauppa- ja käteisalennukset.

Vaihe 3: Määritä loppuvaraston saldo. Tämä tasapaino löydetään yrityksen valitsemalla varasto-arvostusmenetelmällä.

Vaihe 4: Muista sisällyttää kaikki muut suorat tuotantokustannukset varaston arvostukseen.

Myytyjen tavaroiden hinta -kaava

Myytyjen tuotteiden kustannusten laskeminen ei ole mahdollista ilman oikeaa kaavaa. Joten tässä on kaava, jota tiimini ja minä olemme käyttäneet vuosien ajan.

Alkuvarasto + ostot − loppuvarasto = myytyjen tuotteiden kustannukset.

Tässä on COGS-kaavan elementtien erittely:

Alkuvarasto:

Se on siirretyn varaston määrä (ennen tilikautta). Tämä edellinen ajanjakso voi olla kuukausi tai neljännes.

Ostokset:

Nämä ovat tilikauden aikana tehtyjen ostojen kustannuksia.

Päättyvä varasto:

Vaihto-omaisuuden loppumenoa ei ole myyty kuluvan kauden aikana. Ne määritetään yleensä tuotteiden fyysisen varaston perusteella.

Ota huomioon, että: Myytyjen tavaroiden kustannusten laskemista varten varastoarvosi ja kustannuslaskentasi on luokiteltava selkeästi ja johdonmukaisesti.

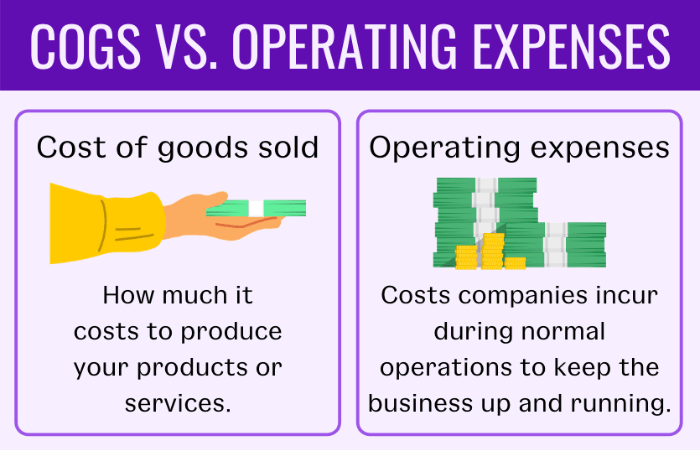

COGS vs. toimintakulut

COGS:n lisäksi toinen termi, johon usein törmäät yrityksen omistajana, ovat toimintakulut. Kaikki yrittäjät eivät kuitenkaan tiedä eroa näiden kahden välillä.

Autan sinua ymmärtämään paremmin niiden tärkeimmät erot. Ohjaa sinut sokkelon ja hämmennyksen läpi, jotta et eksy näissä kahdessa termissä uudelleen.

Toimintakulut eli OPEX ovat kustannuksia, joita yritykset maksavat tavanomaisessa liiketoiminnassaan sujuvuudestaan.

Toisaalta COGS on täysin OPEXin vastakohta. Ne sisältävät yleiset, myynti- ja muut hallintokulut eivätkä välilliset kulut, kuten yleiskustannukset.

Tarkista yrityksesi kulut. Jos ne eivät kuulu COGS:n kululuokkiin, ne ovat todennäköisesti OPEX. Auttaaksemme sinua ymmärtämään käyttökustannuksia paremmin, olemme antaneet tässä muutamia esimerkkejä:

- Markkinointikulut

- Vuokrata

- Vakuutus

- Laitteet

- Toimistotarvikkeet

- Palkat/palkat/ suorat työvoimakustannukset (muut kulut)

esimerkki

Ymmärretään COGS esimerkin avulla ja löydetään arvo COGS-kaavan avulla. Oletetaan, että olet valmis laskemaan COGS-kulut vuosineljännekselle tammikuusta maaliskuuhun. Tästä syystä varastojen tallennuspäivämäärät ovat:

Alkuvarasto: 1. tammikuutast

Varaston päättyminen: 31. maaliskuutast

Jos yrityksesi alkuvarasto on esimerkiksi 10,000 6,000 dollaria ja ostoksesi on enintään 3,000 XNUMX dollaria. Ja lopullinen varastosi on XNUMX XNUMX dollaria. Tässä vaiheessa näytän sinulle, kuinka voit helposti löytää tarkat tavaroiden kustannukset käyttämällä aiemmin mainitsemani COGS-kaavaa.

Alkuvarasto + ostot − loppuvarasto = myytyjen tuotteiden kustannukset

10,000 6,000 $ + 3,000 13,000 - XNUMX XNUMX $ = XNUMX XNUMX $

Joten tämän vuosineljänneksen COGS on 13,000 XNUMX dollaria.

Ehdotettu käsittely: 7 parasta tapaa käyttää Alibaba RFQ:ta

Etsitkö parasta Kiinan hankintaagenttia?

Leeline Sourcing auttaa sinua löytämään tehtaita, saamaan kilpailukykyiset hinnat, seuraamaan tuotantoa, varmistamaan laadun ja toimittamaan tuotteet ovelle.

UKK aiheesta Myytyjen tavaroiden kustannukset:

Sisältyvätkö palkat COGS:iin?

Ei, palkat ja muut kiinteät kulut, kuten vuokrat, toimituskulut ja apurahat, eivät sisälly COGS:iin.

Mitä sisältyy myytyjen tuotteiden hintaan?

COGS sisältää seuraavat asiat:

• Jälleenmyyntiä varten ostetut tuotteet

• Raakamateriaalit

• Paketti

• Tavaran tuotantoon tai myyntiin liittyvät suorat kustannukset

Miten varasto vaikuttaa COGS:iin?

Varasto vaikuttaa haitallisesti myytyjen tavaroiden hintaan. Aliarvioitu varasto nostaa myytyjen tavaroiden kustannuksia.

Mitä ovat COGS:n epäsuorat kustannukset?

COGS-järjestelmään sisältyy kahdenlaisia kustannuksia: suorat ja välilliset kustannukset. Välillisiä kustannuksia myytyjen tavaroiden kustannuksissa ovat laitteet, tilat, varastointi ja työvoimakustannukset.

Johtopäätös:

Myytyjen tavaroiden kustannusten laskeminen voi olla haastavaa. Jos kuitenkin noudatat myytyjen tavaroiden kustannusten laskemiseen tarvittavia vaiheita, voit tarkastella yrityksesi voittoa paremmin. Lisäksi voit pitää silmällä kestävän kannattavuuden saavuttamista tuntemalla COGS-arvosi.

Myytyjen tavaroiden kustannukset paljastavat myös yrityksen tuotteiden todelliset kustannukset. COGS-arvojen tunteminen on siis ratkaisevan tärkeää tuotteiden hintojen määrittämisessä ja voittojen tuottamisessa.

Tarvitsetko lisäselvyyttä COGS-laskelmaan? Siirry palvelusivuillemme saadaksesi lisäselvitystä.