คุณรู้วิธีการคำนวณต้นทุนสินค้าที่ผลิตหรือไม่? นี่คือวิธีที่คุณสามารถทำได้

ต้นทุนการผลิตสินค้าเป็นส่วนสำคัญของธุรกิจ ดังนั้นการติดตามต้นทุนเหล่านี้จึงมีความสำคัญ นั่นก็เพราะช่วยให้เห็นว่าบริษัทมีกำไรหรือไม่

ลีลีน ซอร์สซิ่ง เป็นผู้บุกเบิกในการผลิตสินค้า น่าเสียดายที่จากประสบการณ์ของเรามากว่าสิบปี เราได้เห็นคนจำนวนมากคำนวณการประมาณต้นทุนที่ไม่ถูกต้อง

ด้วยเหตุนี้ เราจึงตัดสินใจรวบรวมคู่มือที่มีข้อมูลที่เกี่ยวข้องกับ COGM

ในคู่มือนี้ คุณจะได้เรียนรู้ว่า COGM คืออะไรและจะคำนวณได้อย่างไร เลื่อนไปเรื่อย!

ต้นทุนการผลิตสินค้า (COGM) คืออะไร?

ต้นทุนการผลิตสินค้า (COGM) ใช้ในการบัญชีบริหาร รวมถึงใบแจ้งยอด/กำหนดการที่แสดงต้นทุนการผลิตทั้งหมด นอกจากนี้ ยังมีต้นทุนที่เกี่ยวข้องในระหว่างการผลิตในระยะเวลาหนึ่งอีกด้วย

COGM รวมค่าใช้จ่ายที่หลากหลาย ตัวอย่างเช่น มีค่าแรงทางตรงและค่าวัสดุทางตรง นอกจากนี้ยังมีต้นทุนค่าโสหุ้ยการผลิตของผลิตภัณฑ์อีกด้วย

ทำไม COGM ถึงมีความสำคัญ?

ปัจจุบัน บริษัทต่างๆ ต่างพยายามติดตามค่าใช้จ่ายทั้งหมด ช่วยให้บริษัทเห็นว่าต้นทุนการผลิตทั้งหมดสมดุลกับยอดขายหรือไม่

ตัวอย่างหนึ่งคือต้นทุนของสินค้าที่ผลิตคือ บริษัทมียอดขาย 100,000 ดอลลาร์ และราคาสินค้าที่ขายคือ 50,000 ดอลลาร์

หากบริษัทมีข้อมูลประเภทนี้ จะพยายามลดแรงงาน วัสดุทางตรง และต้นทุนการผลิตทั้งหมด ดังนั้น COGM จึงให้เมตริกโดยละเอียด และนั่นเป็นเหตุผลว่าทำไมจึงเป็นสิ่งสำคัญ

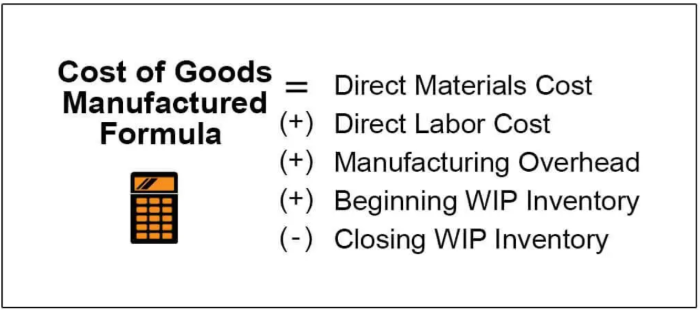

สูตร COGM

มาพูดถึงสูตรที่ใช้คำนวณต้นทุนสินค้าที่ผลิตกัน

COGM= ต้นทุนวัสดุทางตรง + แรงงานทางตรง + ค่าใช้จ่ายในการผลิต + สินค้าคงคลังที่อยู่ระหว่างดำเนินการ (WIP) - สินค้าคงคลังที่สิ้นสุดการทำงานระหว่างทำ (WIP)

วิธีการคำนวณต้นทุนการผลิตสินค้า (COGM)?

ในส่วนข้างต้นเราได้กล่าวถึงสูตรการคำนวณ COGM แต่ในบทนี้ ผมจะสอนวิธีใช้สูตรนั้นและคำนวณ COGM ของคุณอย่างง่ายๆ นอกจากนี้ คุณจะได้เรียนรู้ความหมายของเมตริกแต่ละรายการที่ใช้ในสูตรต้นทุนสินค้าที่ผลิต

1. ต้นทุนวัตถุดิบทางตรง

ต้นทุนวัตถุดิบทางตรงรวมค่าวัตถุดิบ การตั้งราคา. หากคุณต้องการคำนวณต้นทุนวัสดุทางตรง นี่คือสิ่งที่คุณต้องการ

ต้นทุนวัตถุดิบโดยตรง = เริ่มต้นสินค้าคงคลังวัตถุดิบ + ต้นทุนวัตถุดิบที่ซื้อ - สิ้นสุดสินค้าคงคลังวัตถุดิบ

2. ค่าแรงทางตรง

ค่าแรงคือค่าใช้จ่ายที่รวมงานที่ทำโดยกำลังแรงงาน ในการคำนวณค่าใช้จ่ายเหล่านี้ ให้ใช้จำนวนชั่วโมงทั้งหมด จากนั้นคูณด้วยอัตรารายชั่วโมง

ค่าแรงทางตรง = จำนวนชั่วโมงทั้งหมด X อัตราค่าจ้างรายชั่วโมง

3. ค่าโสหุ้ยในการผลิต

ต้นทุนการผลิต/ค่าโสหุ้ยรวมถึงค่าใช้จ่ายที่ไม่เกี่ยวข้องกับการผลิต ตัวอย่างเช่น กาวที่ใช้ การจัดซื้อกระดาษทราย การประกันภัย และภาษี

ค่าใช้จ่ายในการผลิต= ต้นทุนวัสดุทางอ้อม + ค่าแรงทางอ้อม + ภาษี + ประกันภัย

4. ต้นทุนการผลิตทั้งหมด

ค่าใช้จ่ายทั้งหมดที่กล่าวข้างต้นเป็นต้นทุนการผลิตทั้งหมด

ต้นทุนการผลิตทั้งหมด= ค่าแรงทางตรง + ต้นทุนวัตถุดิบทางตรง + ค่าโสหุ้ยในการผลิต

5. การเริ่มต้นและสิ้นสุด WIP Inventory

คุณต้องใช้สินค้าคงคลัง WIP เริ่มต้นและสิ้นสุดสินค้าคงคลัง WIP สินค้าคงคลัง WIP คือต้นทุนของวัสดุที่ไม่ได้ใช้ในการผลิตระหว่างรอบระยะเวลาบัญชี หลังจากค่าเหล่านี้ คุณสามารถใส่ตัวเลขทั้งหมดในสูตรการผลิตสินค้าและย้ายสินค้าไปยังบัญชีสินค้าคงคลังของสินค้าสำเร็จรูปที่สิ้นสุด

COGM=การผลิตทั้งหมด + WIP เริ่มต้น- สิ้นสุด WIP

กำลังมองหาตัวแทนจัดหาจีนที่ดีที่สุด?

Leeline Sourcing ช่วยคุณค้นหาโรงงาน ได้ราคาที่แข่งขัน ติดตามการผลิต ตรวจสอบคุณภาพ และส่งมอบผลิตภัณฑ์ถึงมือคุณ

ตัวอย่าง

มาพูดถึงวิธีการคำนวณต้นทุนสินค้าที่ผลิตขึ้นโดยยกตัวอย่างบริษัทเฟอร์นิเจอร์และกระบวนการผลิตของบริษัทกัน

ค่าแรงขึ้นอยู่กับช่าง ช่างไฟฟ้า และคนงานที่ใช้ มันมาทั้งหมด $135,000

ค่าโสหุ้ยโรงงานของผู้ผลิตเฟอร์นิเจอร์รวมกระดาษที่ใช้ กาวที่ใช้ ที่เย็บกระดาษ เครื่องเขียน ค่าประกันภัย รวมเป็นเงิน 150,000 ดอลลาร์

เหล็กแผ่น โรงเชื่อม แบริ่ง สายไฟ และขั้วต่อมีต้นทุนวัสดุทางตรงและอยู่ที่ 150,000 ดอลลาร์

แล้วจุดเริ่มต้น WIP สินค้าคงคลัง (ต้นทุนสินค้าที่ยังไม่เสร็จสิ้นในรอบระยะเวลาบัญชี) และต้นทุน WIP สิ้นสุดคือ 35,000 ดอลลาร์และ 45,000 ดอลลาร์ตามลำดับ

ตอนนี้เรามาเริ่มการคำนวณกัน ไม่ต้องกังวล. คุณไม่จำเป็นต้องเป็นตัวช่วยทางคณิตศาสตร์เพื่อคำนวณ COGM ของคุณ เราจะใช้ค่าทั้งหมดที่ฉันกล่าวถึงข้างต้นในสูตรต้นทุนของสินค้าที่ผลิต

COGM= 135,000 ดอลลาร์ + 150,000 ดอลลาร์ + 35,000 ดอลลาร์ + 150,000 ดอลลาร์ – 45,000 ดอลลาร์

COGM = 425,000 ดอลลาร์

ประโยชน์ของ COGM

มีประโยชน์มากมายสำหรับต้นทุนของสินค้าที่ผลิต นั่นเป็นเพราะค่านิยมเหล่านี้ให้ข้อมูลเชิงลึกโดยละเอียดเกี่ยวกับธุรกิจ ตัวอย่างเช่น รวมต้นทุนการผลิตที่เกิดขึ้นและวัตถุดิบที่ใช้ นอกจากนี้ยังรวมถึงงบการเงิน งบกำไรขาดทุน สินค้าที่เสร็จสมบูรณ์ และสิ่งที่บริษัทใช้จ่าย

บริษัทสามารถเห็นได้ว่าต้นทุนเหล่านี้จะเพิ่มขึ้นหรือลดลง ส่งผลให้การจัดการค่าใช้จ่ายที่เกี่ยวข้องกับการผลิตของเราง่ายขึ้นมาก ทำให้ผมจัดสรรงบประมาณได้ถูกต้องด้วย

แต่นั่นไม่ใช่สิ่งเดียวที่ COGM มีให้ ประโยชน์อื่นๆ บางประการ ได้แก่:

● ช่วยให้ธุรกิจสามารถวางแผนกลยุทธ์การกำหนดราคาได้

● ให้ต้นทุนจริงที่เกี่ยวข้องกับการผลิต

● ให้ข้อมูลเชิงลึกโดยละเอียดเกี่ยวกับการจัดเก็บและการผลิตสินค้าคงคลัง

● ช่วยในการจำแนกค่าใช้จ่ายการบันทึกค่าใช้จ่าย

● ติดตามอัตราค่าจ้างรายชั่วโมงและต้นทุนการผลิตทั้งหมด

COGM กับ COGS

เช่นเดียวกับ COGM มีคำอื่นที่ใช้อยู่ นั่นคือ ต้นทุนขาย (COGS). ในตอนแรกคำสองคำนี้ดูเหมือนจะคล้ายกัน แต่ไม่เหมือนกันและไม่ควรสับสนระหว่างกัน

ฉันสอนความแตกต่างระหว่างสองสิ่งนี้มาหลายปีแล้ว ดังนั้นหากคุณไม่อยากสับสน เช่นเดียวกับลูกค้าส่วนใหญ่ของฉัน โปรดอ่านต่อ

ฟันเฟือง ทั้งการผลิตสินค้าจากวัตถุดิบ การขนส่ง การจัดเก็บ และอัตราค่าแรง ต้นทุนขาย (COGS) เป็นค่าใช้จ่ายที่เชื่อมโยงกับผลิตภัณฑ์ที่เสร็จสมบูรณ์และขายในตลาดเท่านั้น ให้อัตรากำไรขั้นต้นเมื่อหักออกจากรายได้ของบริษัท

คำถามที่พบบ่อยเกี่ยวกับ COGM

1. ต้นทุนสินค้าที่ผลิตในการบัญชีคืออะไร?

ต้นทุนของสินค้าที่ผลิตเป็นคำที่ใช้ในหมวดบัญชี COGM แสดงต้นทุนรวมที่เกี่ยวข้องกับการผลิตของสินค้า นอกจากนี้ยังรวมถึงการเคลื่อนย้ายสินค้าสำเร็จรูปเป็นสินค้าคงคลังสำเร็จรูปในรอบระยะเวลาบัญชีที่กำหนด

2. สิ่งที่รวมอยู่ในต้นทุนของสินค้าที่ผลิต?

ต้นทุนของสินค้าที่ผลิตได้รวมค่าใช้จ่ายทุกอย่างที่จำเป็นสำหรับการสร้างผลิตภัณฑ์ ตัวอย่างเช่น นี่คือค่าใช้จ่ายบางส่วนที่เชื่อมโยงกับ COGM:

● ต้นทุนการผลิตโดยตรง

● ต้นทุนการผลิตค่าโสหุ้ย

● ค่าแรง

● เริ่มต้นต้นทุนบัญชีสินค้าคงคลัง WIP

● การสิ้นสุดต้นทุนสินค้าคงคลัง WIP

3. Work In Process Inventory (WIP) คืออะไร?

งานระหว่างทำ สินค้าคงคลังเป็นคำที่ใช้อ้างถึงค่าใช้จ่ายของผลิตภัณฑ์ที่ยังอยู่ในการผลิต โดยปกติแล้ว WIP จะใช้เมื่อสิ้นสุดรอบระยะเวลาบัญชีหรือเมื่อรอบระยะเวลาบัญชีใหม่เริ่มต้นขึ้น

4. ข้อเสียของต้นทุนการผลิตสินค้าคืออะไร?

มีข้อเสียบางประการที่เกี่ยวข้องกับต้นทุนของสินค้าที่ผลิต ข้อเสียบางประการเหล่านี้คือ:

● เมื่อบริษัทแก้ไขค่าใช้จ่ายแล้ว บริษัทจะต้องสร้างจำนวนสินค้าคงคลังที่เลือก

● บางครั้งการคำนวณต้นทุนที่ไม่ถูกต้องอาจส่งผลต่ออัตรากำไรและทำให้ต้นทุนสูงขึ้น

อะไรต่อไป

ต้นทุนของสินค้าที่ผลิตเป็นเงื่อนไขที่สำคัญในธุรกิจการผลิต COGM รวมปัจจัยต่างๆ เช่น ค่าแรง/ค่าวัสดุ นอกจากนี้ยังมีสินค้าคงคลัง WIP และต้นทุนการผลิตเหนือศีรษะ

ต้นทุนของสินค้าที่ผลิตได้ทำให้บริษัทสามารถวางแผนกลยุทธ์การกำหนดราคาได้ นอกจากนี้ยังให้ค่าใช้จ่ายจริงที่เกี่ยวข้องกับการผลิตและช่วยในการจัดการสินค้าคงคลัง

หากคุณยังใหม่ต่อ COGM คุณสามารถ เยี่ยมชมหน้าบริการของเรา สำหรับข้อมูลเพิ่มเติม