Ønsker du å se på bedriftens fortjeneste? Hvis ja, må du først forstå hvordan du beregner kostnadene for solgte varer.

Som en forretningsmann må du ha kommet langt med å lære de viktigste forretningspilarene som å lage et perfekt veikart for bedriften din og vite hvordan du finner produsenter. Likevel er det mye å lære og styrke virksomheten din.

Du kan bedre stole på oss for den forståelsen siden vi er et Kina innkjøpsselskap med over ti års erfaring. Derfor kan vi veilede deg bedre om forretningsrelaterte ting, inkludert COGS.

I denne artikkelen skal vi utforske betydningen av kostnadene for solgte varer, deres betydning og regnskapsmetoden for å beregne kostnadene for solgte varer.

La oss komme i gang.

Hva er kostnaden for solgte varer (COGS)?

Ifølge Wikipedia, COGS er den bokførte verdien av varene som selges i løpet av en bestemt periode. Derfor blir COGS også referert til som "salgskostnader."

COGS inkluderer kostnader for materialer, arbeid og andre direkte kostnader. Dette beløpet ekskluderer imidlertid indirekte utgifter. Som:

- Salesforce-kostnader

- Distribusjonskostnader

Kort sagt, de eneste kostnadene knyttet til COGS er kostnader direkte relatert til varer eller produkter som selges av et selskap. Disse kostnadene refererer også til de direkte kostnadene som påløper et selskap mens det selger varene eller tjenestene. Disse direkte kostnadene handler for det meste om produksjon eller kjøp av et produkt. Et eksempel på direkte kostnader er direkte arbeidskraft eller direkte materiale.

Betydningen av COGS i virksomheten

COGS er avgjørende for bedrifter. De er en viktig beregning på regnskapet. Grunnen? Fordi de er ekskludert fra et selskaps inntekter for å finne ut bruttofortjenesten

De er den delen av et selskaps resultatregnskap hvor kostnadene er direkte relatert til enten varene eller produktene som selges av et selskap.

Hovedmålet bak å finne COGS for en bedrift er å bestemme den faktiske kostnaden for varer som selges i en viss periode.

Husk at COGS ikke inkluderer kostnadene for varer kjøpt, men ikke solgt eller holdt i varelageret. Jeg har behandlet CGOS som et GPS-system gjennom årene. Hjelper teamet mitt og investorene å holde oversikten og overvåke resultatene til virksomheten.

Regnskapsmetoder for COGS

Verdien av COGS avhenger av lagerberegningsmetoden som brukes av et selskap. Selskapene har hovedsakelig tre typer metoder for å registrere nivået på varelageret som selges i en bestemt periode. Jeg skal vise deg forskjellen mellom hver metode for å hjelpe deg med å avgjøre hvilken som passer best for din virksomhet.

1. FIFO (først inn, først ut)

2. LIFO (sist inn, sist ut)

3. Gjennomsnittlig kostnadsmetode

4. Spesiell identifiseringsmetode (kun brukt for høye billettbeholdninger)

FIFO

I FIFO selger selskapet varene som er kjøpt eller produsert først. Ettersom prisene fortsetter å øke med tiden, fortsetter selskapet å selge det billigste produktet først. Derfor har de registrerte COGS en tendens til å være lavere enn de i LIFO-metoden.

Selskapets nettoinntekt etter FIFO-metoden går opp over tid.

LIFO

De siste varene som er lagt til varelageret i LIFO blir først utsolgt. Og i perioden med stigende priser selges produktene med en høyere prislapp først. Som et resultat oppnås høyere COGS. Over tid synker imidlertid nettoinntekten til selskapene som bruker LIFO.

Gjennomsnittlig kostnadsmetode

I gjennomsnittskostnadsmetoden brukes gjennomsnittsprisen på alle lagervarene for å vurdere verdien av solgte varer. Kjøpsdatoen for produktene er imidlertid ikke tatt med i denne metoden.

Spesiell identifiseringsmetode

I den spesielle identifiseringsmetoden brukes den spesifikke kostnaden for hver enhet for å beregne sluttbeholdningen COGS for hver periode. Denne metoden brukes bare i bransjer som selger unike gjenstander – for eksempel unike juveler, eiendom eller biler.

Ser du etter en pålitelig kinesisk leverandør?

Som beste Kina sourcing agent, vi hjelper deg med å finne fabrikker, få konkurransedyktige priser, følge opp produksjonen, kvalitetssikre og levere produkter på døra.

Hvordan finne kostnadene for solgte varer?

Investorer kan finne kostnadene for solgte varer ved å legge til direkte utgifter (opprette de solgte produktene). De kan også føre COGS etter inntekt og før selskapets bruttofortjeneste på resultatregnskapet.

Her er de fire trinnene jeg personlig tar for å hjelpe deg med å beregne kostnadene for dine solgte varer.

4 trinn i beregning av kostnaden for solgte varer

Hvis du trenger å dykke litt dypere inn i kostnaden for solgte varer, må du følge de videre trinnene for å beregne COGS.

Vanligvis tar regnskaps- og skatteeksperter seg av disse beregningene ved hjelp av kraftig programvare. Nedenfor viser vi imidlertid til de fire trinnene som mange servicebedrifter bør få taket på.

Trinn 1: For det første bør du være i stand til å identifisere begynnelsesbeholdningen av råvarer. Deretter, senere, arbeid i prosessen med de ferdige varene (basert på forrige års sluttbeholdningsbeløp).

Trinn 2: Finn ut den totale kostnaden for kjøpte råvarer. Du må vurdere et par ting i denne fasen, som frakt, handel og kontantrabatter.

Trinn 3: Bestem saldoen til sluttbeholdningen. Denne balansen er funnet av selskapets valg av beholdningsvurderingsmetode.

Trinn 4: Sørg for å inkludere alle andre direkte produksjonskostnader i lagerverdien.

Formel for solgte varer

Å beregne kostnadene for dine solgte varer er ikke mulig uten den riktige formelen. Så her er formelen teamet mitt og jeg har brukt opp gjennom årene.

Begynnende beholdning + kjøp − Sluttbeholdning = Varekostnad.

Her er sammenbruddet av elementene i denne COGS-formelen:

Begynnende beholdning:

Det er mengden beholdning som rulles over (før regnskapsperioden). Denne forrige perioden kan være en måned eller et kvartal.

Innkjøp:

Dette er kostnadene ved kjøp gjort i regnskapsperioden.

Sluttbeholdning:

Beløpet for sluttbeholdningskostnad selges ikke i inneværende periode. De bestemmes vanligvis av en fysisk beholdning av produkter.

Noter det: For å beregne kostnadene for solgte varer, må lagerverdien og kostnadsregnskapet kategoriseres klart og konsekvent.

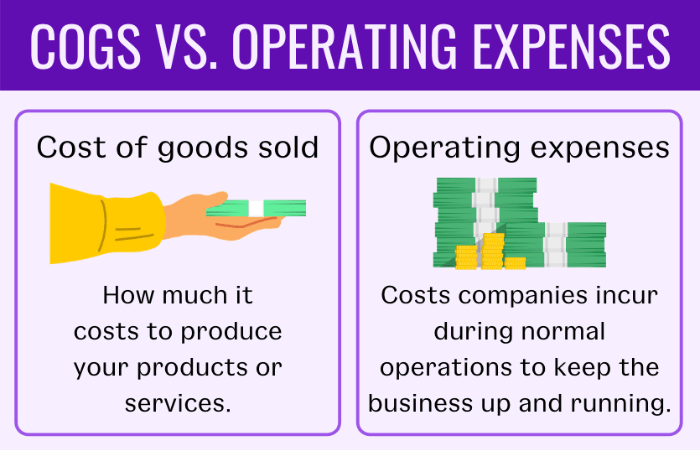

COGS vs. driftskostnader

Foruten COGS, er et annet begrep som du ofte kommer over som bedriftseier, driftsutgifter. Imidlertid vet ikke alle bedriftseiere forskjellen mellom de to.

Jeg skal hjelpe deg å forstå de viktigste forskjellene deres. Veileder deg gjennom labyrinten og forvirringen slik at du ikke vil gå deg vill i disse to termene igjen.

Driftsutgifter – ellers kjent som OPEX – er kostnadene som selskaper bærer under sin vanlige forretningsdrift for å fortsette å løpe jevnt.

På den annen side er COGS helt det motsatte av OPEX. De inkluderer generelle, salgs- og andre administrative utgifter og ekskluderer indirekte kostnader, som overheadkostnader.

Se etter utgiftene til virksomheten din. Hvis de ikke tilhører utgiftskategoriene til COGS, er de sannsynligvis OPEX. For å hjelpe deg å forstå driftskostnadene bedre, har vi her gitt noen eksempler:

- Markedsføringskostnader

- Leie

- Forsikring

- Utstyr

- Kontorrekvisita

- Lønn/lønn/direkte lønnskostnader (andre kostnader)

Eksempel

La oss forstå COGS ved hjelp av et eksempel og finne verdien ved å bruke COGS-formelen. Anta at du er klar for å beregne COGS for et kvartal fra januar til mars. Derfor er registreringsdatoene dine for varelager:

Begynnende inventar: 1. januarst

Sluttbeholdning: 31. marsst

For eksempel, hvis bedriften din har en begynnelsesbeholdning på $10,000 6,000 og kjøpet er opptil $3,000. Og sluttbeholdningen din er $XNUMX. På dette tidspunktet skal jeg vise deg hvordan du enkelt finner den eksakte varekostnaden ved å bruke COGS-formelen jeg nevnte tidligere.

Begynnende beholdning + kjøp − Sluttbeholdning = Varekostnad

USD 10,000 6,000 + USD 3,000 13,000 – USD XNUMX XNUMX = USD XNUMX XNUMX

Så COGS for dette kvartalet er $13,000 XNUMX.

Foreslått lesing: Beste 7 måter å bruke Alibaba RFQ på

Leter du etter den beste China Sourcing Agent?

Leeline Sourcing hjelper deg med å finne fabrikker, få konkurransedyktige priser, følge opp produksjonen, kvalitetssikre og levere produkter på døra.

Vanlige spørsmål om Varekostnad:

Er lønn inkludert i COGS?

Nei, lønn og andre faste kostnader som husleie, fraktgebyrer og verktøy er ikke inkludert i COGS.

Hva er inkludert i prisen på solgte varer?

COGS inkluderer følgende ting:

• Produkter kjøpt for videresalg

• Råvarer

• Pakke

• Direkte kostnader knyttet til å produsere eller selge varene

Hvordan påvirker lagerbeholdning COGS?

Varelager påvirker varekostnaden negativt. En undervurdert varebeholdning øker kostnadene for solgte varer.

Hva er indirekte kostnader i COGS?

Det er to typer kostnader involvert i COGS: Direkte og indirekte kostnader. Indirekte kostnader i varekostnader er utstyr, fasiliteter, lager og lønnskostnader.

Konklusjon:

Det kan være utfordrende å beregne kostnader for solgte varer. Men hvis du følger trinnene du trenger for å beregne kostnadene for solgte varer, kan du bedre se på bedriftens fortjeneste. Dessuten kan du holde et godt øye med å oppnå bærekraftig lønnsomhet ved å kjenne til COGS.

Kostnaden for solgte varer avslører også den faktiske kostnaden for et selskaps produkter. Så å kjenne COGS er avgjørende for å sette produktpriser og generere fortjeneste.

Trenger du mer klarhet i COGS-beregningen? Gå til vår tjenesteside for å få mer avklaring.