想了解您的業務利潤嗎? 如果是,您首先必須了解如何計算所售商品的成本。

作為一名商務人士,您必須在學習主要業務支柱方面取得了長足的進步,例如為您的業務制定完美的路線圖並知道如何尋找製造商。 儘管如此,還有很多東西需要學習和建立強大的業務。

您可以更好地依靠我們的理解,因為我們是中國 採購公司 擁有十多年的經驗。 因此,我們可以更好地指導您處理與業務相關的內容,包括 COGS。

在本文中,我們將探討銷貨成本的含義、重要性以及計算銷貨成本的會計方法。

讓我們開始吧。

銷貨成本 (COGS) 是多少?

根據 維基百科,銷貨成本是特定時期內所售商品的賬面價值。 因此,銷貨成本也被稱為“銷售成本”。

COGS 包括材料成本、人工成本和其他直接成本。 但是,此金額不包括間接費用。 像:

- 銷售人員成本

- 分銷成本

簡而言之,與 COGS 相關的唯一成本是與公司銷售的商品或產品直接相關的成本。 這些成本也指任何公司在銷售商品或服務時發生的直接成本。 這些直接成本主要與產品的生產或購買有關。 直接成本的一個例子是直接人工或直接材料。

銷貨成本在業務中的重要性

COGS 對企業至關重要。 它們是財務報表的重要指標。 原因? 因為它們被排除在公司收入之外以計算其毛利潤

它們是公司損益表的一部分,其中成本與公司銷售的商品或產品直接相關。

為企業查找 COGS 的主要目標是確定特定時期內銷售商品的實際成本。

請記住,銷貨成本不包括購買但未售出或保留在庫存中的商品成本。 多年來,我一直將 CGOS 視為 GPS 系統。 幫助我的團隊和投資者跟踪並監控業務績效。

銷貨成本的會計方法

COGS 的價值取決於公司採用的存貨成本核算方法。 公司主要有三種方法來記錄特定時期內銷售的存貨水平。 我將向您展示每種方法之間的區別,以幫助您決定哪種方法最適合您的業務。

1. FIFO(先進先出)

2. LIFO(後進後出)

3.平均成本法

4.特殊識別方法(僅用於高票庫存)

FIFO

在 FIFO 中,公司首先銷售購買或製造的商品。 隨著價格隨著時間的推移不斷上漲,該公司繼續首先銷售其最便宜的產品。 因此,記錄的 COGS 往往低於 LIFO 方法中的 COGS。

公司使用先進先出法的淨收入隨著時間的推移而上升。

LIFO

後進先出中添加到庫存的最新商品最先售罄。 並且,在價格上漲的時期,價格較高的產品首先被出售。 結果,實現了更高的 COGS。 然而,隨著時間的推移,使用後進先出法的公司的淨收入會減少。

平均成本法

在平均成本法中,所有庫存商品的平均價格用於評估已售商品的價值。 但是,此方法不考慮產品的購買日期。

特殊識別方法

在特殊識別方法中,每個單位的特定成本用於計算每個期間的期末存貨銷貨成本。 此方法僅用於銷售獨特物品的行業,例如獨特的珠寶、房地產或汽車。

尋找可靠的中國供應商?

作為 最好的 中國採購代理,我們幫助您找到工廠,獲得有競爭力的價格,跟進生產,確保質量並將產品送貨上門。

如何找到已售商品的成本?

投資者可以通過添加直接費用(創建已售產品)來找到已售商品的成本。 他們還可以在利潤表中列出收入之後和公司毛利潤之前的銷貨成本。

以下是我個人採取的四個步驟來幫助您計算所售商品的成本。

計算銷售成本的 4 個步驟

如果您需要更深入地研究銷售成本公式,則需要按照進一步的步驟來計算 COGS。

通常,會計和稅務專家會在功能強大的軟件的幫助下處理這些計算。 但是,下面我們列出了許多服務公司應該掌握的四個步驟。

第一步: 首先,您應該能夠識別原材料的期初庫存。 然後,稍後,在製成品的過程中工作(基於上一年的期末存貨金額)。

第一步: 計算採購原材料的總成本。 在這個階段你需要考慮一些事情,比如運費、貿易和現金折扣。

第一步: 確定期末存貨餘額。 這種平衡是通過公司選擇的庫存評估方法找到的。

第一步: 確保在庫存評估中包括所有其他直接生產成本。

商品銷售成本公式

如果沒有正確的公式,就不可能計算出所售商品的成本。 這是我和我的團隊多年來使用的公式。

期初庫存 + 採購 - 期末庫存 = 已售商品成本.

以下是此 COGS 公式元素的細分:

初始庫存:

它是轉期的存貨數量(在會計期間之前)。 上一個時期可以是一個月或一個季度。

購物 :

這些是在會計期間進行的採購成本。

期末庫存:

本期未售出期末存貨成本金額。 它們通常由產品的實物庫存決定。

注意: 為了計算銷售成本,您的庫存價值和成本會計必須清晰一致地分類。

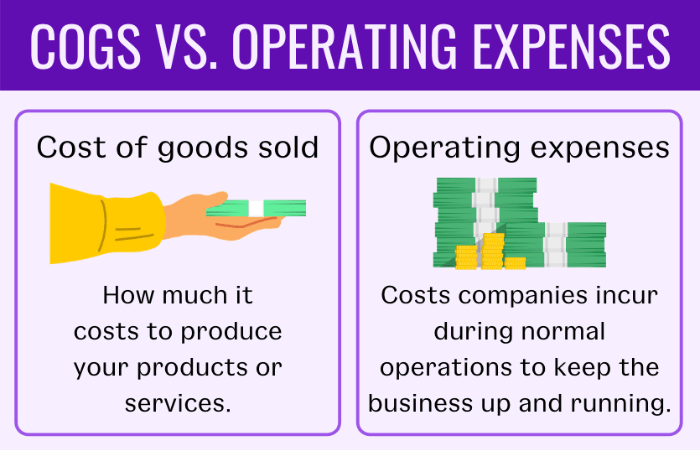

銷貨成本與運營費用

除了 COGS,您作為企業主經常遇到的另一個術語是運營費用。 但是,並非每個企業主都知道兩者之間的區別。

我將幫助您更好地理解它們的主要區別。 引導您穿過迷宮和困惑,這樣您就不會再次迷失在這兩個術語中。

運營費用 - 也稱為 OPEX - 是公司在正常業務運營期間為保持平穩運行而承擔的成本。

另一方面,COGS 與 OPEX 完全相反。 它們包括一般、銷售和其他管理費用,不包括間接成本,如管理費用。

檢查您的業務費用。 如果它們不屬於 COGS 的費用類別,則它們可能是 OPEX。 為了幫助您更好地了解運營成本,我們在這裡舉了幾個例子:

- 營銷費用

- 出租

- 医疗保险

- 可租用的設備

- 辦公用品

- 薪金/工資/直接人工成本(其他成本)

例

讓我們藉助示例了解 COGS,並使用 COGS 公式找到值。 假設您準備計算 XNUMX 月至 XNUMX 月一個季度的 COGS。 因此,您的庫存記錄日期為:

期初庫存:1月XNUMX日st

期末庫存:31 月 XNUMX 日st

例如,如果您的企業的期初庫存為 10,000 美元,而您的採購金額高達 6,000 美元。 你的期末存貨是 3,000 美元。 此時,我將向您展示如何使用我之前提到的 COGS 公式輕鬆找到商品的確切成本。

期初庫存 + 採購 - 期末庫存 = 已售商品成本

10,000 美元 + 6,000 美元 – 3,000 美元 = 13,000 美元

因此,本季度的銷貨成本為 13,000 美元。

建議閱讀: 使用阿里巴巴 RFQ 的 7 種最佳方式

尋找最佳中國採購代理?

利線採購 幫助您找到工廠,獲得有競爭力的價格,跟進生產,確保質量並將產品送貨上門。

常見問題 銷貨成本:

工資是否包含在 COGS 中?

不,工資和其他固定成本(例如租金、運費和水電費)不包含在 COGS 中。

商品銷售成本包括什麼?

COGS 包括以下內容:

• 為轉售而購買的產品

• 原料

• 包裹

• 與生產或銷售商品相關的直接成本

庫存如何影響銷貨成本?

存貨會對銷售商品的成本產生不利影響。 低估的庫存會增加銷售商品的成本。

什麼是 COGS 中的間接成本?

COGS 涉及兩種類型的成本:直接成本和間接成本。 銷售商品成本中的間接成本是設備、設施、倉儲和勞動力成本。

結論:

計算所售商品的成本可能具有挑戰性。 但是,如果您按照所需的步驟計算所售商品的成本,則可以更好地了解您的業務利潤。 此外,您可以通過了解 COGS 來密切關注實現可持續盈利能力。

銷售商品的成本也揭示了公司產品的實際成本。 因此,了解 COGS 對於設定產品價格和產生利潤至關重要。

需要更清楚地了解 COGS 計算? 前往我們的服務頁面 以獲得更多說明。