Vous souhaitez connaître les bénéfices de votre entreprise ? Si oui, vous devez d'abord comprendre comment calculer le coût des marchandises vendues.

En tant qu'homme d'affaires, vous devez avoir parcouru un long chemin dans l'apprentissage des principaux piliers de l'entreprise, comme l'élaboration d'une feuille de route parfaite pour votre entreprise et savoir comment trouver des fabricants. Pourtant, il y a beaucoup à apprendre et à renforcer votre entreprise.

Vous pouvez mieux compter sur nous pour cette compréhension car nous sommes une Chine société d'approvisionnement avec plus d'une décennie d'expérience. Par conséquent, nous pouvons mieux vous guider sur les questions liées aux affaires, y compris le COGS.

Dans cet article, nous allons explorer la signification du coût des marchandises vendues, leur importance et la méthode comptable pour calculer le coût des marchandises vendues.

Commençons.

- Qu'est-ce que le coût des marchandises vendues (COGS) ?

- Importance du COGS dans les affaires

- Méthodes comptables pour COGS

- Comment trouver le coût des marchandises vendues ?

- Formule du coût des marchandises vendues

- COGS vs dépenses d'exploitation

- Exemple

- FAQ sur le coût des marchandises vendues :

- Conclusion:

Qu'est-ce que le coût des marchandises vendues (COGS) ?

Selon Wikipédia, le COGS est la valeur comptable des biens vendus au cours d'une période donnée. Par conséquent, le COGS est également appelé « coût des ventes ».

Le COGS comprend le coût des matériaux, de la main-d'œuvre et d'autres coûts directs. Cependant, ce montant exclut les dépenses indirectes. Aimer:

- Coûts de la force de vente

- Les coûts de distribution

En bref, les seuls coûts associés au COGS sont les coûts directement liés aux biens ou produits vendus par une entreprise. Ces coûts se réfèrent également aux coûts directs encourus par toute entreprise lors de la vente des biens ou des services. Ces coûts directs concernent principalement la production ou l'achat d'un produit. Un exemple de coûts directs est la main-d'œuvre directe ou le matériel direct.

Importance du COGS dans les affaires

Les COGS sont cruciaux pour les entreprises. Ils sont une mesure essentielle sur l'état financier. La raison? Parce qu'ils sont exclus du chiffre d'affaires d'une entreprise pour déterminer sa marge brute

Ils sont la partie du compte de résultat d'une entreprise où les coûts sont directement liés aux biens ou aux produits vendus par une entreprise.

L'objectif principal derrière la recherche du COGS pour une entreprise est de déterminer le coût réel des marchandises vendues au cours d'une certaine période.

N'oubliez pas que le COGS n'inclut pas le coût des biens achetés mais non vendus ou conservés dans l'inventaire. J'ai traité CGOS comme un système GPS au fil des ans. J'aide mon équipe et mes investisseurs à rester sur la bonne voie et à surveiller les performances de l'entreprise.

Méthodes comptables pour COGS

La valeur du COGS dépend de la méthode d'évaluation des stocks adoptée par une entreprise. Les entreprises disposent principalement de trois types de méthodes pour enregistrer le niveau des stocks vendus au cours d'une période donnée. Je vais vous montrer la différence entre chaque méthode pour vous aider à choisir celle qui convient le mieux à votre entreprise.

1. FIFO (premier entré, premier sorti)

2. LIFO (dernier entré, dernier sorti)

3. Méthode du coût moyen

4. Méthode d'identification spéciale (utilisée uniquement pour les inventaires de billets élevés)

FIFO

Dans FIFO, l'entreprise vend les biens achetés ou fabriqués en premier. Comme les prix ne cessent d'augmenter avec le temps, l'entreprise continue de vendre son produit le moins cher en premier. Par conséquent, les COGS enregistrés ont tendance à être inférieurs à ceux de la méthode LIFO.

Le résultat net de l'entreprise selon la méthode FIFO augmente avec le temps.

LIFO

Les dernières marchandises ajoutées à l'inventaire dans LIFO sont vendues en premier. Et, en période de hausse des prix, les produits les plus chers sont vendus en premier. En conséquence, des COGS plus élevés sont atteints. Cependant, au fil du temps, le bénéfice net des entreprises utilisant LIFO diminue.

Méthode du coût moyen

Dans la méthode du coût moyen, le prix moyen de tous les biens en stock est utilisé pour évaluer la valeur des biens vendus. Cependant, la date d'achat des produits n'est pas prise en compte dans cette méthode.

Méthode d'identification spéciale

Dans la méthode d'identification spéciale, le coût spécifique de chaque unité est utilisé pour calculer le COGS de l'inventaire final pour chaque période. Cette méthode n'est utilisée que dans les industries vendant des objets uniques, par exemple des bijoux uniques, des biens immobiliers ou des voitures.

Vous cherchez un fournisseur chinois fiable ?

L' les meilleurs Agent d'approvisionnement en Chine, nous vous aidons à trouver des usines, à obtenir des prix compétitifs, à suivre la production, à garantir la qualité et à livrer les produits jusqu'à la porte.

Comment trouver le coût des marchandises vendues ?

Les investisseurs peuvent trouver le coût des biens vendus en ajoutant les dépenses directes (création des produits vendus). Ils peuvent également répertorier le COGS après le chiffre d'affaires et avant le bénéfice brut de l'entreprise sur leur compte de résultat.

Voici les quatre étapes que je prends personnellement pour vous aider à calculer le coût de vos biens vendus.

4 étapes pour calculer le coût des marchandises vendues

Si vous avez besoin d'approfondir un peu la formule du coût des marchandises vendues, vous devez suivre les étapes suivantes pour calculer le COGS.

En règle générale, des experts comptables et fiscaux s'occupent de ces calculs à l'aide de logiciels puissants. Cependant, nous énumérons ci-dessous les quatre étapes que de nombreuses entreprises de services devraient maîtriser.

Étape 1: Tout d'abord, vous devriez être en mesure d'identifier l'inventaire initial des matières premières. Ensuite, plus tard, travaillez dans le processus des produits finis (sur la base du montant de l'inventaire final de l'année précédente).

Étape 2: Déterminez le coût global des matières premières achetées. Vous devez tenir compte de quelques éléments à ce stade, comme le fret, le commerce et les remises en espèces.

Étape 3: Déterminer le solde de l'inventaire final. Cet équilibre est trouvé par la méthode d'évaluation des stocks choisie par l'entreprise.

Étape 4: Assurez-vous d'inclure tous les autres coûts directs de production dans l'évaluation des stocks.

Formule du coût des marchandises vendues

Le calcul du coût de vos biens vendus n'est pas possible sans la bonne formule. Voici donc la formule que mon équipe et moi avons utilisée au fil des ans.

Inventaire initial + Achats − Inventaire final = Coût des marchandises vendues.

Voici la répartition des éléments de cette formule COGS :

Inventaire de départ :

C'est le montant de l'inventaire reconduit (avant la période comptable). Cette période précédente peut être d'un mois ou d'un trimestre.

Achats:

Ce sont les coûts des achats effectués au cours de la période comptable.

Inventaire final :

Le montant du coût final des stocks n'est pas vendu pendant la période en cours. Ils sont généralement déterminés par un inventaire physique des produits.

Notez que: Pour calculer le coût des marchandises vendues, votre valeur d'inventaire et votre comptabilité analytique doivent être classées de manière claire et cohérente.

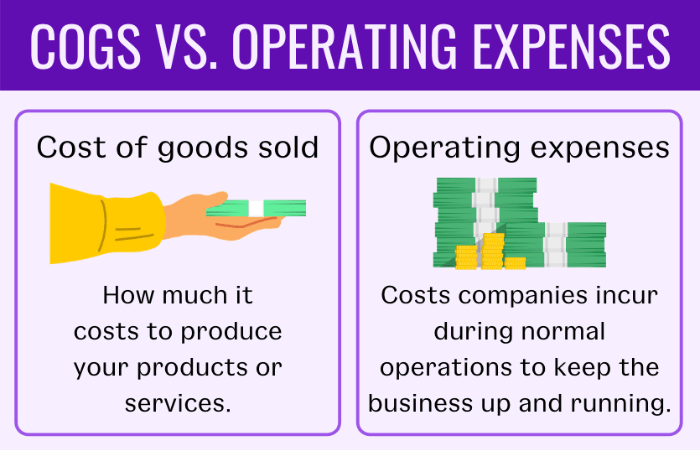

COGS vs dépenses d'exploitation

Outre le COGS, un autre terme que vous rencontrez souvent en tant que propriétaire d'entreprise est celui des dépenses d'exploitation. Cependant, tous les propriétaires d'entreprise ne connaissent pas la différence entre les deux.

Je vais vous aider à mieux comprendre leurs principales différences. Vous guider à travers le labyrinthe et la confusion afin que vous ne vous perdiez plus dans ces deux termes.

Les dépenses d'exploitation - également appelées OPEX - sont les coûts que les entreprises supportent au cours de leurs activités commerciales régulières pour continuer à fonctionner correctement.

D'autre part, les COGS sont tout à fait à l'opposé des OPEX. Ils incluent les frais généraux, de vente et autres frais administratifs et excluent les coûts indirects, tels que les frais généraux.

Vérifiez les dépenses de votre entreprise. S'ils n'appartiennent pas aux catégories de dépenses du COGS, ils sont probablement OPEX. Pour vous aider à mieux comprendre les coûts d'exploitation, nous avons indiqué ici quelques exemples :

- Les frais de commercialisation

- Location

- Assurance

- Matériel

- Fournitures de bureau

- Salaires/salaires/coûts directs de la main-d'œuvre (autres coûts)

Exemple

Comprenons le COGS à l'aide d'un exemple et trouvons la valeur à l'aide de la formule COGS. Supposons que vous soyez prêt à calculer le COGS pour un trimestre de janvier à mars. Ainsi, vos dates d'enregistrement des inventaires sont :

Inventaire de début : 1er janvierst

Inventaire final : 31 marsst

Par exemple, si votre entreprise a un inventaire initial de 10,000 6,000 $ et que votre achat peut atteindre 3,000 XNUMX $. Et votre inventaire final est de XNUMX XNUMX $. À ce stade, je vais vous montrer comment trouver facilement le coût exact des marchandises en utilisant la formule COGS que j'ai mentionnée plus tôt.

Inventaire initial + Achats − Inventaire final = Coût des marchandises vendues

10,000 6,000 $ + 3,000 13,000 $ – XNUMX XNUMX $ = XNUMX XNUMX $

Ainsi, le COGS pour ce trimestre est de 13,000 XNUMX $.

Lecture suggérée: Les 7 meilleures façons d'utiliser Alibaba RFQ

Vous recherchez le meilleur agent d'approvisionnement en Chine ?

Sourcing Leeline vous aide à trouver des usines, à obtenir des prix compétitifs, à suivre la production, à garantir la qualité et à livrer les produits jusqu'à la porte.

FAQ sur Coût des marchandises vendues:

Les salaires sont-ils inclus dans le COGS ?

Non, les salaires et autres coûts fixes tels que les loyers, les frais d'expédition et les services publics ne sont pas inclus dans le COGS.

Qu'est-ce qui est inclus dans le coût des marchandises vendues ?

Le COGS comprend les éléments suivants :

• Produits achetés pour la revente

• Matières premières

• Emballer

• Coût direct lié à la production ou à la vente des biens

Comment l'inventaire affecte-t-il le COGS ?

L'inventaire affecte négativement le coût des marchandises vendues. Un inventaire sous-estimé augmente le coût des marchandises vendues.

Que sont les coûts indirects dans COGS ?

Il existe deux types de coûts impliqués dans le CMV : les coûts directs et indirects. Les coûts indirects des coûts des biens vendus sont l'équipement, les installations, l'entreposage et les coûts de main-d'œuvre.

Conclusion:

Il peut être difficile de calculer les coûts des marchandises vendues. Cependant, si vous suivez les étapes nécessaires pour calculer le coût des marchandises vendues, vous pourrez mieux évaluer les bénéfices de votre entreprise. De plus, vous pouvez garder un œil sur l'atteinte d'une rentabilité durable en connaissant votre COGS.

Le coût des marchandises vendues révèle également le coût réel des produits d'une entreprise. Ainsi, connaître le COGS est crucial pour fixer les prix des produits et générer des profits.

Besoin de plus de clarté sur le calcul du COGS ? Dirigez-vous vers notre page de services pour obtenir plus de précisions.